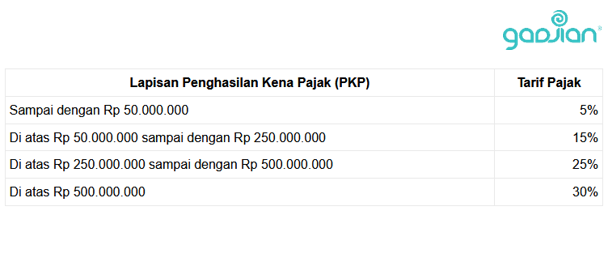

Pajak Penghasilan Pasal 21 (PPh 21) merupakan jenis pajak progresif. Penerapan tarif pajak mengikuti besar lapisan Penghasilan Kena Pajak (PKP) seseorang dalam setahun. Perhitungan mengenai besaran tarif PPh 21 telah diatur dalam UU No 36 Tahun 20081, Pasal 17, sebagai berikut:

Baca Artikel Terbaru: Lengkap, Daftar Tarif PPh 21 2024 Terbaru

Namun yang perlu dicatat, tarif pajak diatas berlaku bagi wajib pajak yang memiliki Nomor Pokok Wajib Pajak (NPWP).

Apa Itu NPWP?

NPWP adalah nomor yang diberikan kepada wajib pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas dalam melaksanakan hak dan kewajiban perpajakan. Sebagai subyek pajak yang bekerja dan memiliki penghasilan, karyawanmu sebaiknya memiliki NPWP.

Cara mendaftar NPWP cukup mudah, yakni bisa dilakukan secara online melalui situs resmi Direktorat Jenderal Pajak di www.pajak.go.id atau langsung masuk ke layanan e-registration. Pendaftaran juga bisa dilakukan secara langsung dengan mendatangi kantor pajak terdekat. Keduanya tidak dipungut biaya.

Baca Juga: Cara Hitung PPh 21 Karyawan Terbaru Sesuai UU HPP

Ketentuan Besaran Tarif PPh 21 Karyawan yang Tidak Memiliki NPWP

Bagaimana jika karyawanmu tidak memiliki NPWP? Dalam perhitungan gajinya, mereka membayar pajak penghasilan karyawan lebih tinggi dibanding mereka yang memiliki NPWP.

Ketentuan ini diatur dalam UU No 36 Tahun 2008, Pasal 21 ayat (5a), yang mengatur bahwa tarif yang diterapkan terhadap wajib pajak yang tidak memiliki NPWP lebih tinggi 20% daripada tarif yang diterapkan terhadap wajib pajak yang dapat menunjukkan NPWP.

Ketentuan ini dipertegas kembali dalam Pasal 20, Peraturan Dirjen Pajak No PER-16/PJ/20162 tentang Pedoman Teknis Tata Cara Pemotongan, Penyetoran, dan Pelaporan Pajak Penghasilan Pasal 21 dan/atau Pajak Penghasilan Pasal 26 Sehubungan dengan Pekerjaan, Jasa, dan Kegiatan Orang Pribadi:

(1) Bagi penerima penghasilan yang dipotong PPh Pasal 21 yang tidak memiliki NPWP dikenakan pemotongan PPh Pasal 21 dengan tarif lebih tinggi 20% daripada tarif yang diterapkan terhadap wajib pajak yang memiliki NPWP.

(2) Jumlah PPh Pasal 21 yang harus dipotong sebagaimana dimaksud pada ayat (1) adalah sebesar 120% dari jumlah PPh Pasal 21 yang seharusnya dipotong dalam hal yang bersangkutan memiliki NPWP.

Baca Juga: Seberapa Penting NPWP Dimiliki oleh Karyawan?

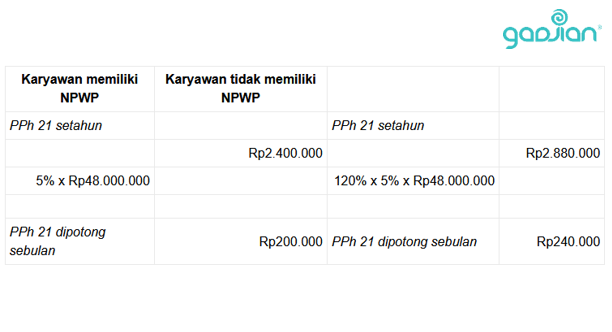

Dengan demikian, kamu perlu memotong pajaknya sebesar 120% dari tarif yang disebut dalam Pasal 17. Sebagai contoh, dua orang karyawan masing-masing memiliki PKP setahun Rp 48.000.000, tetapi yang satu memiliki NPWP dan yang lainnya tidak punya. Maka perhitungan PPh 21 mereka juga berbeda.

Contoh Perhitungan

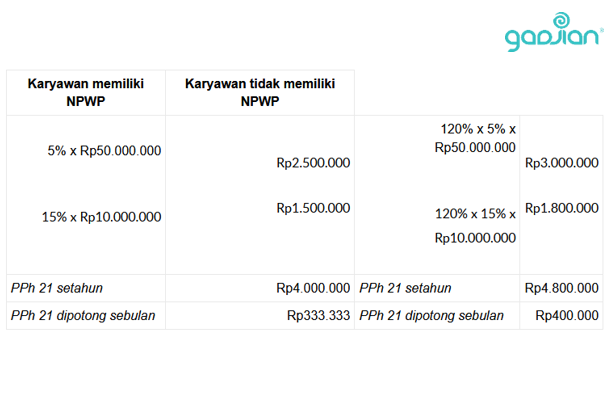

Contoh untuk karyawan dengan PKP Rp 60.000.000 setahun, perhitungan PPh 21-nya sebagai berikut:

Untuk itu, kamu mesti teliti sebelum menghitung dan memotong PPh 21 karyawan. Pastikan lebih dulu apakah karyawanmu punya NPWP atau tidak agar tidak terjadi salah hitung di slip gaji mereka.

Jika tak mau repot, sebaiknya kamu menggunakan aplikasi payroll Indonesia yang serba bisa, yakni Gadjian. HR software ini memungkinkan otomatisasi perhitungan PPh 21 karyawan yang memiliki NPWP maupun yang tidak punya. Kamu tak perlu lagi memilah dan menghitungnya secara manual sesuai tarif pajak.

Baca Juga: Pedoman Lengkap Perhitungan PPh 21 Tenaga Ahli

Kalkulator payroll online Gadjian bisa mengenali NPWP di data karyawan yang tersimpan di server cloud. Jika terdapat NPWP, maka aplikasi hitung online PPh 21 ini akan menerapkan tarif Pasal 17 sesuai ketentuan pemerintah.

Namun apabila NPWP belum tercantum, sistem secara otomatis akan memotong pajak penghasilan 20 persen lebih tinggi. Mau tahu fitur canggih dan keuntungan lainnya dari Gadjian?

Sumber