Update terbaru:

Berdasarkan PMK 168/2023 yang memberikan penjelasan terkait penghitungan PPh 21 dengan tarif efektif dan tarif progresif beserta contohnya. Dalam peraturan tersebut, hanya ada dua jenis metode perhitungan PPh 21 yaitu gross dan gross up.

Baca Selengkapnya di Apakah Metode Nett PPh 21 Masih Berlaku?

Perusahaan memiliki kewajiban untuk mendorong karyawan membayar pajak, baik dengan cara memotong gaji karyawan, atau memberikan tunjangan tertentu. Untuk itu, terdapat tiga metode perhitungan pajak, yaitu Nett, Gross, dan Gross Up. Di bawah ini ada 4 hal penting yang harus HR ketahui tentang perbedaan cara perhitungan pajak penghasilan (PPh 21).

Definisi Metode Perhitungan Pajak Penghasilan Pasal 21

Berdasarkan Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ/2016, ada tiga metode yang dapat digunakan dalam menghitung PPh 21. Secara garis besar, ketiga metode hitung PPh 21 dapat diartikan sebagai berikut:

- Nett, merupakan metode pemotongan pajak dimana perusahaan menanggung pajak karyawannya.

- Gross, merupakan metode pemotongan pajak dimana karyawan menanggung sendiri jumlah pajak penghasilannya.

- Gross up, merupakan metode pemotongan pajak dimana perusahaan memberikan tunjangan pajak yang jumlahnya sama besar dengan jumlah pajak yang dipotong dari karyawan.

Perbedaan Metode Perhitungan Pajak Nett vs Gross

Perbedaan metode perhitungan PPh 21 antara nett dan gross umumnya terjadi diawali dari besaran penghasilan yang semula dijanjikan kepada calon karyawan.

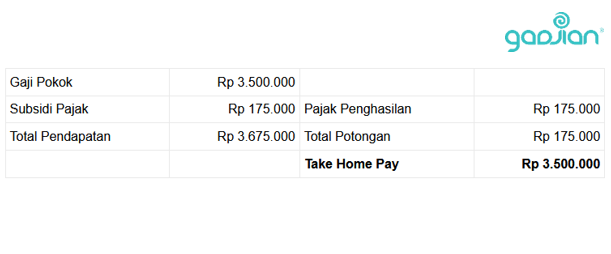

Perhitungan Nett

- Dalam perhitungan nett, karyawan dijanjikan untuk mendapat penghasilan bersih suatu nominal tertentu (Rp 3.500.000).

- Untuk memenuhi janji tersebut, perusahaan memberikan subsidi pajak sebesar pajak penghasilan karyawan (Rp 175.000).

- Perusahaan sebenarnya membayar lebih (Rp 3.675.000) dari apa yang dijanjikan kepada karyawan (R. 3.500.000).

Baca Juga: Tarif Pajak PTKP 2024 dan Contoh Penggunaannya

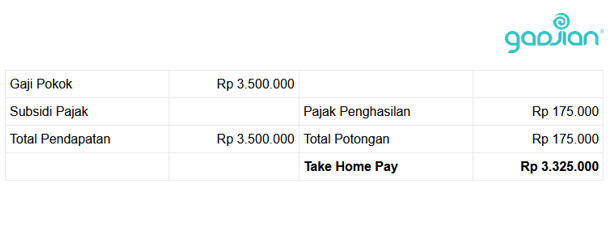

Perhitungan Gross

- Dalam perhitungan gross, karyawan dijanjikan untuk mendapat penghasilan kotor suatu nominal tertentu (Rp 3.500.000).

- Pajak penghasilan yang timbul (Rp 175.000) menjadi tanggung jawab karyawan sepenuhnya.

- Perusahaan cukup membayar sebesar apa yang dijanjikan kepada karyawan (Rp 3.500.000) karena tidak ada subsidi pajak penghasilan.

Keunggulan Perhitungan Metode Gross

Perhitungan Gross lebih adil bagi karyawan, karena menurut Pasal 11 PP 78/2015 tentang Pengupahan,

“Setiap Pekerja/Buruh berhak memperoleh upah yang sama untuk pekerjaan yang sama nilainya.”

Maksudnya, dengan karyawan menanggung PPh 21 terutangnya sendiri, penghasilan bruto karyawan tidak terpengaruh oleh PTKP.

Kelemahan Perhitungan Metode Nett

Perhitungan Nett mengakibatkan perusahaan harus mengeluarkan biaya yang lebih besar dari perhitungan semula.

Selain itu, semisal perusahaan akan menganggarkan kenaikan gaji, maka yang perlu dipertimbangkan adalah persentase kenaikan gaji dihitung berdasarkan keseluruhan Take Home Pay? Terakhir, biasanya perhitungan Nett akan menyulitkan penyusunan anggaran perusahaan karena harus menghitung subsidi pajak terlebih dahulu.

Baca Juga: Cara Lapor Pajak Perorangan Anti Ribet di Aplikasi Gadjian

Hitung Pajak Mudah dengan Gadjian

Apapun metode menghitung PPh 21 yang dipilih, pekerjaan ini memang menguras waktu Divisi HR. Untuk menghindari adanya kesalahan dalam perhitungan PPh 21, ada baiknya perusahaan menggunakan aplikasi gaji yang akan membantu memastikan pelaporan pajak berjalan dengan lancar.

Gadjian adalah aplikasi HR terlengkap, dimana Anda juga dapat mengunduh file .csv untuk diimpor ke e-SPT PPh 21 dan Form 1721 A1 bagi karyawan tetap, bahkan Anda juga dapat melakukan pembetulan PPh 21 di Gadjian. Anda bisa mencurahkan perhatian lebih banyak ke program peningkatan sumber daya manusia.

Sumber

PER-16/PJ/2016 tentang Tata Cara Pemotongan, Penyetoran, dan Pelaporan PPh 21/26. JDIH Kemenkeu.