Karyawan PKWT maupun PKWTT di perusahaanmu termasuk wajib pajak orang pribadi kategori Pegawai Tetap karena menerima penghasilan dalam jumlah tertentu secara teratur. Oleh sebab itu, kamu mesti menghitung dan memotong PPh Pasal 21 sejak mereka menerima gaji bulan pertama di perusahaanmu. Tetapi, bagaimana perhitungan PPh 21 bagi karyawan tanpa Nomor Pokok Wajib Pajak (NPWP)?

NPWP adalah nomor yang diberikan oleh Direktorat Jenderal Pajak kepada setiap wajib pajak sebagai sarana dalam administrasi perpajakan, yang digunakan sebagai identitas dalam melaksanakan hak dan kewajiban perpajakannya. Karyawan tanpa NPWP tetap dikenai kewajiban membayar pajak selama menerima penghasilan.

Baca Artikel Terbaru: Perhitungan Tarif Pajak PPh 21 TER dan Progresif

Pengaruh NPWP dalam Perhitungan PPh 21 Karyawan

NPWP berpengaruh dalam melakukan hitung PPh 21 karyawan, sebab wajib pajak yang tidak memiliki NPWP membayar pajak penghasilan lebih besar, sesuai dengan ketentuan Pasal 21 ayat (5a) UU Pajak Penghasilan No 36 Tahun 20081 berikut ini:

Besarnya tarif sebagaimana dimaksud pada ayat (5) yang diterapkan terhadap wajib pajak yang tidak memiliki NPWP lebih tinggi 20% daripada tarif yang diterapkan terhadap wajib pajak yang dapat menunjukkan NPWP.

Selanjutnya, ketentuan itu dipertegas dalam Peraturan Dirjen Pajak No PER-16/PJ/20162, Pasal 20:

- Bagi penerima penghasilan yang dipotong PPh Pasal 21 yang tidak memiliki NPWP, dikenakan PPh Pasal 21 dengan tarif lebih tinggi 20% daripada tarif yang diterapkan terhadap wajib pajak yang memiliki NPWP.

- Jumlah PPh Pasal 21 yang harus dipotong sebagaimana dimaksud pada ayat (1) adalah sebesar 120% dari jumlah PPh Pasal 21 yang seharusnya dipotong dalam hal yang bersangkutan memiliki NPWP.

Baca Juga: Ragam Status PTKP dan Tarif Terbarunya

Ketentuan Tarif PPh 21 Karyawan

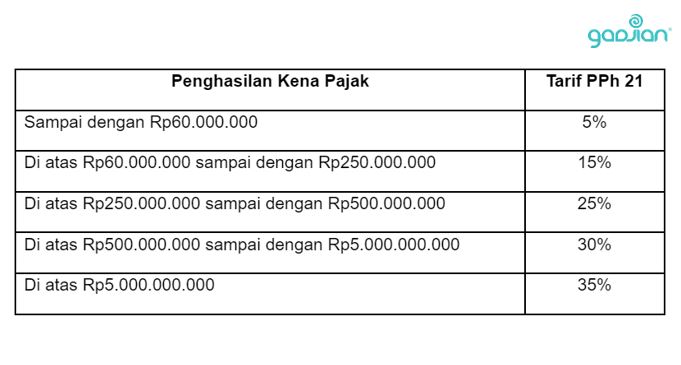

Tarif PPh 21 karyawan mengikuti ketentuan tarif PPh 21 wajib pajak orang pribadi dalam negeri seperti diatur dalam Undang-Undang Harmonisasi Peraturan Perpajakan No 7 Tahun 20213 berikut ini:

Sesuai ketentuan perpajakan di atas, tarif PPh 21 tanpa NPWP adalah tarif dalam tabel di atas dikalikan 120%. Misalnya, karyawanmu memiliki Penghasilan Kena Pajak setahun Rp 50.000.000, maka dikenai tarif 5% dikalikan 120%.

Baca Juga: Besaran Tarif PPh 21 Jika Tidak Memiliki NPWP

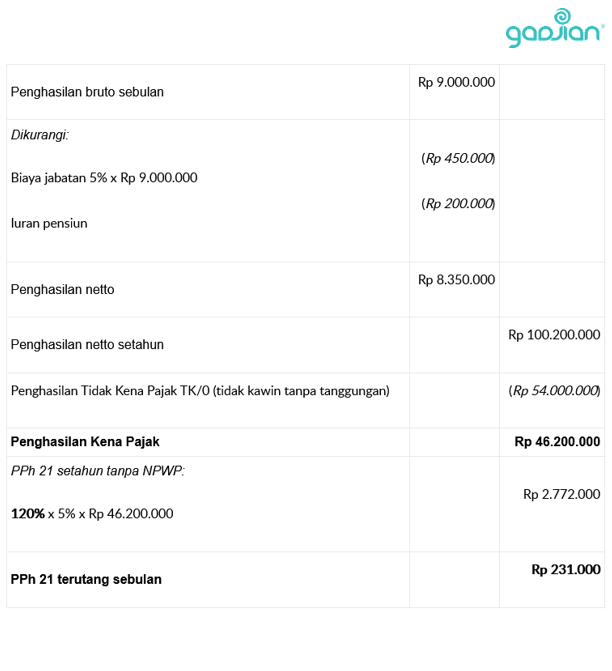

Berikut contoh perhitungan PPh 21 karyawan tanpa NPWP, status lajang tanpa tanggungan (PTKP TK/0) dengan gaji dan tunjangan Rp 9.000.000, serta iuran pensiun Rp 200.000 per bulan.

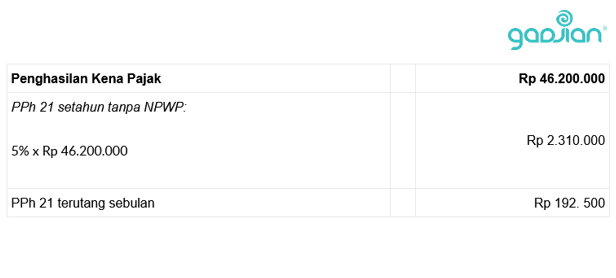

Sebagai perbandingan, seandainya karyawan tersebut memiliki NPWP maka hanya dikenai tarif 5% dari Penghasilan Kena Pajak.

Apa Dampak Karyawan Tanpa NPWP terhadap Pengusaha?

Bagi perusahaan yang menerapkan metode PPh 21 gross, mungkin tidak ada pengaruhnya sebab perusahaan membayar karyawan dengan penghasilan bruto, sedangkan pajak ditanggung sendiri oleh karyawan. Artinya, karyawan yang tak punya NPWP akan menanggung risiko sendiri membayar pajak lebih tinggi.

Namun, bagi perusahaan yang menerapkan metode PPh 21 nett, di mana karyawan menerima gaji bersih dengan pajak ditanggung perusahaan, ketiadaan NPWP karyawan sangat berpengaruh. Perusahaan menjadi pihak yang akan menanggung sanksi berupa tarif 120%, artinya pengeluaran perusahaan menjadi lebih besar dibanding apabila menanggung PPh 21 karyawan yang memiliki NPWP.

Dengan contoh di atas, perusahaan yang seharusnya menyubsidi pajak atas gaji karyawan Rp 192.500 setiap bulan, terpaksa harus menyubsidi Rp 231.000 karena karyawan tidak memiliki NPWP.

Itu sebabnya, mengapa perusahaan yang memberikan gaji bersih mewajibkan karyawan memiliki NPWP. Bahkan, tak jarang syarat ini diberitahukan saat proses rekrutmen atau saat negosiasi tentang kompensasi karyawan.

Memilah karyawan berdasarkan kepemilikan NPWP tentu saja menambah pekerjaan HR dalam kelola PPh 21, meski ini merupakan hal yang wajib dilakukan sebelum menghitung pajaknya. Kerepotan ini tidak perlu terjadi apabila kamu menggunakan payroll software Gadjian.

Baca Juga: Solusi Digital HR Bantu Perusahaan BUMN

Aplikasi penggajian berbasis cloud terdepan di Indonesia ini tidak hanya pintar dan efisien menghitung penghasilan karyawan setiap bulan secara cepat dan akurat, tetapi juga dilengkapi fitur hitung PPh 21 Online yang dapat menghitung potongan pajak penghasilan karyawan dengan metode gross, gross up, dan nett.

Tak hanya itu, fitur ini dapat mengenali apakah karyawan memiliki NPWP atau tidak berdasarkan data personal karyawan yang tersimpan dalam aplikasi. Lalu, sistem secara otomatis akan menerapkan tarif pajak 120% bagi karyawan yang tidak memiliki NPWP.

Sumber