Setiap tahun, Wajib Pajak (WP) pribadi harus menjalankan lapor SPT PPh 21. Saat itu, status PTKP dan nilainya perlu diperhatikan karena akan memengaruhi penghitungan Pajak Penghasilan (PPh). Karenanya, pemahaman mengenai tarif PTKP PPh 21, nilai PTKP terbaru, serta cara menghitung PTKP, serta nilai PTKP terbaru penting untuk dimiliki oleh HRD atau pemilik usaha.

Pengertian PTKP

Menurut pasal 7 UU Pajak Penghasilan No 36 Tahun 2008, PTKP yang merupakan kependekan dari Penghasilan Tidak Kena Pajak adalah jumlah pendapatan WP pribadi yang dibebaskan dari PPh Pasal 21. Dalam penghitungan PPh 21, PTKP berfungsi sebagai pengurang penghasilan neto WP.

Pelajari Juga: Lengkap, Daftar Tarif PPh 21 2024 Terbaru

Adapun prinsip penggunaan PTKP secara umum sebagai berikut:

- Jika penghasilan tidak melebihi PTKP, WP pribadi tidak akan dikenakan pajak penghasilan Pasal 21.

- Jika penghasilan melebihi PTKP, maka penghasilan neto setelah dikurangi PTKP yang akan menjadi dasar penghitungan PPh 21.

Jenis Status PTKP

Status PTKP penting untuk Anda pahami karena menentukan besaran yang menjadi pengurang penghasilan karyawan dalam menghitung PPh terutang. Secara garis besar, statusnya terbagi menjadi tiga golongan utama, yakni tidak kawin, kawin, dan kawin dengan penghasilan istri digabung.

Pembagian tersebut masih dibagi lagi berdasarkan jumlah tanggungan. Hitungannya mulai dari tanpa tanggungan sampai maksimal tiga tanggungan.

Berikut ini perincian status PTKP secara mendetail.

1. Status PTKP Pria/Wanita Lajang

Karyawan sebagai WP yang belum menikah dan belum memiliki tanggungan atau sudah pernah menikah tetapi melakukan pemutusan hubungan pernikahan memiliki status PTKP TK/0 atau tidak kawin dengan 0 tanggungan.

Namun, jika WP mempunyai tanggungan, maka tanggungannya menjadi tambahan PTKP. Jumlah maksimal tanggungan yang diperbolehkan dalam perhitungan PTKP adalah 3 orang.

Meski begitu, ada catatan khusus dalam penentuan status PTKP tidak kawin. Jika WP pribadi adalah karyawati dan tidak punya penghasilan lain serta sudah menikah dengan status perpajakan KK, maka status PTKP-nya adalah TK/0. Ini dikarenakan status kawin dan tanggungannya sudah masuk ke PTKP suami.

Adapun status perpajakan KK berarti penghasilan WP menjadi satu kesatuan dengan suami. Selain itu, pemenuhan kewajiban pajaknya dilakukan oleh suami sebagai kepala keluarga.

2. Status PTKP Pria Kawin

Status PTKP kawin diberikan ke seorang WP pria yang sudah kawin dan berpenghasilan serta istrinya tidak berpenghasilan atau memiliki penghasilan dari satu pemberi kerja adalah Kawin (K/-). Statusnya ditambah jumlah tanggungan yang diperkenankan.

Terdapat syarat agar tanggungan dapat diperhitungkan sebagai tambahan PTKP. Tanggungan tersebut harus anggota keluarga sedarah atau semenda dalam garis keturunan lurus. Contohnya adalah anak kandung, orang tua, menantu, mertua, dan anak angkat yang tidak atau belum berpenghasilan. Hal ini berlaku untuk semua jenis status PTKP.

3. Status PTKP Penghasilan Suami Istri Digabung

Status PTKP WP pria yang sudah menikah dan berpenghasilan serta istri mempunyai penghasilan lebih dari satu pemberi kerja atau istri berstatus pengusaha/melakukan pekerjaan bebas adalah K/I/- (kawin dengan penghasilan istri digabung) ditambah jumlah tanggungan yang diperkenankan.

Akan tetapi, terdapat catatan khusus terkait status PTKP K/I/-. Meski saat menghitung pajak terutang status perpajakan PH (Pisah Harta) dan MT (Manajemen Terpisah), status PTKP WP tetap menggunakan K/I/-. Lalu, jika seorang karyawati yang sudah menikah dan memiliki tanggungan, tetapi suaminya tidak bekerja, maka status PTKP-nya adalah K/- ditambah jumlah tanggungan yang diperkenankan.

Meski begitu, WP wanita tersebut harus menunjukkan surat keterangan bahwa suami tidak berpenghasilan yang diterbitkan oleh instansi berwenang seperti kecamatan. Namun, jika tidak memilikinya, berdasar Peraturan Direktur Jenderal Pajak Nomor : PER – 16/PJ/2016, status PTKP WP akan menjadi TK/-.

Baca Juga: Pelaporan SPT Tahunan Gabungan Suami-Istri

Tarif PTKP Terbaru

Ambang batas PTKP menjadi acuan pemotongan pajak penghasilan. Oleh karena itu, status PTKP WP pribadi perlu Anda pastikan. Selain itu, tarif PTKP PPh 21 yang berlaku juga wajib diketahui.

Penetapan tarif PTKP 2021 didasarkan pada PMK No. 101/PMK.010/2016 yang dikeluarkan oleh Menteri Keuangan. Sedangkan, untuk penetapan tarif PTKP pegawai penerima upah mingguan, harian, atau berstatus tidak tetap, diatur dalam PMK No. 102/PMK.010/2016.

Dalam periode waktu tertentu, tarif PTKP PPh 21 bisa berubah. Oleh sebab itu, penting untuk tahu nilai PTKP terbaru.

Berikut ini besar tarif PTKP orang pribadi terbaru:

- Untuk WP orang pribadi sebesar Rp54.000.000,-.

- Untuk WP yang kawin memperoleh tambahan sebesar Rp4.500.000,-.

- PTKP untuk istri yang penghasilannya digabung dengan penghasilan suami sebesar Rp54.000.000,-.

- Tambahan maksimal 3 orang untuk tanggungan keluarga sedarah dalam satu garis keturunan, semenda, atau anak angkat, sejumlah Rp4.500.000,-.

Adapun yang dimaksud dengan keluarga sedarah adalah orang tua kandung, saudara kandung, dan anak. Sedangkan keluarga semenda adalah mertua, anak tiri, dan ipar.

Supaya lebih mudah dipahami, berikut ini tabel tarif PTKP orang pribadi terbaru berdasarkan PMK No.101/PMK.010/2016:

Cara Menghitung PKP PPh 21

Untuk menghitung PTKP PPh 21 terdapat acuan yang dikeluarkan oleh pemerintah dalam Peraturan Direktur Jenderal Pajak No. PER-16/PJ/2016. Di sana cara perhitungannya diuraikan secara detail.

Namun, WP akan dikenakan Penghasilan Kena Pajak (PKP) jika memiliki penghasilan di atas ambang PTKP. PKP merupakan jumlah upah karyawan/pekerja yang akan dikenakan PPh 21 setelah dikalkulasikan dengan tunjangan, biaya jabatan, BPJS Ketenagakerjaan, BPJS Kesehatan, dan lainnya.

PKP berkaitan erat dengan PTKP. Maka, untuk tahu nilai jumlah penghasilan yang akan dikenakan pajak, status PTKP perlu dilihat agar tahu nilai PTKP WP.

Berikut ini cara mengetahui jumlah PKP:

- Dari Penghasilan Bruto => dikurangi biaya-biaya => selanjutnya menjadi Penghasilan Neto.

- Dari Penghasilan Neto => dikurangi PTKP hingga akhirnya diperoleh PKP.

- Setelah jumlah PKP diketahui, pajak akan dihitung menggunakan tarif progresif PPh Pasal 17 ayat (1).

Berdasar Pasal 17 ayat (1) huruf a UU PPh No. 36/2008, tarif PPh pribadi Pasal 21 menggunakan tarif progresif yang akan dikalikan dengan PKP.

Sebelum tahun pajak 2022, tarif progresif tersebut terdiri dari empat tingkat. Namun, sejak UU HPP PPh 21 diundangkan, tingkatannya bertambah menjadi lima.

Berikut ini tarif progresif sesuai UU HPP No. 7 tahun 2021 yang berlaku sejak tahun pajak 2022:

- 5% untuk PKP hingga Rp50.000.000,- per tahun.

- 15% untuk PKP Rp50.000.000,- – Rp250.000.000,- per tahun.

- 25% untuk PKP Rp250.000.000,- – Rp500.000.000,- per tahun.

- 30% untuk PKP di atas Rp500.000.000,- -Rp5.000.000.000,- per tahun.

- 35% untuk PKP di atas Rp5.000.000.000,-.

Catatan: Bagi yang tidak memiliki Nomor Pokok Wajib Pajak (NPWP), dari tarif di atas ditambah lagi dengan tarif 20% lebih tinggi.

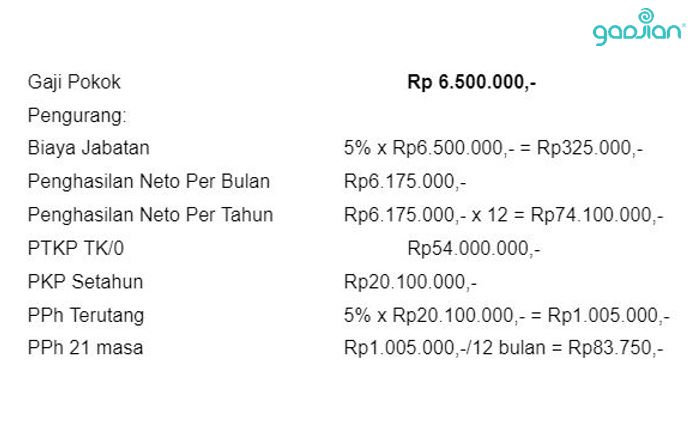

Agar lebih mudah memahami, ilustrasi perhitungan tarif PTKP PPh 21 karyawan A dengan gaji Rp6.500.000,- per bulan bisa dijadikan contoh. Status PTKP karyawan A merupakan TK/0 karena tidak kawin dan tidak mempunyai tanggungan.

Gambaran yang diperlihatkan sebelumnya menunjukkan PTKP berguna untuk menghitung PPh 21. Namun, andaikan penghasilan di bawah PTKP sehingga tidak dikenakan PPh 21, WP pribadi tetap perlu lapor SPT PPh 21.

Kewajiban lapor SPT PPh 21 harus terus dilakukan sampai WP memperoleh status Non-Efektif (NE) dari Direktorat Jenderal Pajak (DJP). WP bisa melakukan pelaporan melalui aplikasi lapor pajak online atau datang langsung ke Kantor Pelayanan Pajak (KPP).

Perusahaan perlu menghitung besar PPh 21 yang akan dipotong dalam penggajian karyawan. Proses itu terbilang rumit dan memakan waktu serta energi besar jika dilakukan secara manual. Oleh sebab itu, pemanfaatan aplikasi payroll online seperti Gadjian sangat diperlukan.

Gadjian memiliki fitur PPh 21 yang memudahkan perhitungan pajak penghasilan pasal 21. Dengan kalkulator pajak, Gadjian mampu menghitung PPh 21 untuk tenaga ahli, karyawan tetap, atau karyawan tidak tetap, baik secara bulanan maupun tahunan.

Baca Juga: Contoh Bukti Potongan Pajak Penghasilan PPh 21

Perusahaan juga bisa memilih metode penghitungan PPh 21 yang digunakan mulai dari Gross, Gross Up, dan Nett. Bukan hanya itu, Gadjian juga memudahkan pengunduhan file .csv untuk diimpor ke e-SPT PPh 21 dan Form 1721 A1 bagi karyawan tetap.

Jadi, tunggu apa lagi? Gunakan Gadjian sekarang juga. Perhitungan PPh 21 dengan memperhitungkan aneka hal seperti status PTKP bisa dilakukan dengan mudah.

Sumber

UU No. 36 Tahun 2008 tentang Pajak Penghasilan. JDIH Kemenkeu.

PMK No. 101 Tahun 2016 tentang Penyesuaian Besarnya PTKP. JDIH Kemenkeu.

PMK No. 102 Tahun 2016 tentang Penetapan Bagian Penghasilan Pegawai Penerima Upah Mingguan, Harian, atau Berstatus Tidak Tetap. JDIH Kemenkeu.

Peraturan Dirjen Pajak No. 16 Tahun 2016 tentang Tata Cara Pemotongan, Penyetoran, dan Pelaporan PPh 21/26. JDIH Kemenkeu.

UU No. 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan. JDIH Kemenkeu.