Menghitung pajak penghasilan Pasal 21 (PPh 21) karyawan merupakan pekerjaan administratif paling rumit bagi HR/Finance di perusahaan. Sebab, cara menghitung PPh 21 melibatkan banyak komponen dan harus sesuai dengan norma perhitungan pajak yang diatur dalam peraturan perundang-undangan.

Untuk menghitung PPh 21 karyawan, kita tidak menggunakan UU Ketenagakerjaan1 maupun UU Cipta Kerja2, melainkan menerapkan ketentuan dalam UU Pajak Penghasilan, Peraturan Menteri Keuangan, dan Peraturan Dirjen Pajak.

Berikut ini pedoman praktis cara menghitung PPh 21 karyawan di perusahaan berdasarkan ketentuan perpajakan yang berlaku.

Baca Artikel Terbaru: Perhitungan Tarif Pajak PPh 21 TER dan Progresif

Penghasilan Bruto

Langkah pertama cara menghitung PPh 21 adalah menjumlahkan penghasilan bruto karyawan, yaitu seluruh jenis penghasilan yang diterima karyawan yang dikenai pajak. Penghasilan bruto terdiri atas komponen penghasilan teratur dan penghasilan tidak teratur, meliputi:

Baca Juga : Cara Hitung PPh 21 Karyawan Terbaru Sesuai UU HPP

Gaji Pokok

Gaji pokok adalah imbalan dasar untuk pekerjaan tertentu atau golongan jabatan tertentu yang dibayarkan dalam jangka waktu teratur dan dalam jumlah tetap.

Tunjangan

Tunjangan merupakan penghasilan tambahan terkait dengan pekerjaan yang diberikan di luar gaji pokok, misalnya tunjangan jabatan dan tunjangan kehadiran.

BPJS

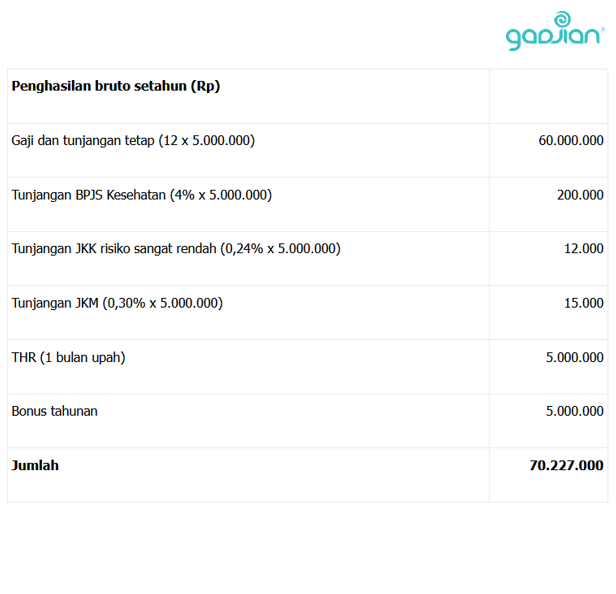

Tunjangan BPJS yang dibayarkan oleh perusahaan termasuk penghasilan yang dikenai pajak. Tunjangan BPJS yang menambah penghasilan bruto adalah tunjangan BPJS Kesehatan 4% dari upah, tunjangan Jaminan Kecelakaan Kerja (JKK) 0,24% sampai 1,74% dari upah, dan tunjangan Jaminan Kematian (JKM) 0,30% dari upah.

Tunjangan pajak

Tunjangan pajak diberikan oleh perusahaan yang menerapkan metode gross up PPh 21 sebesar potongan pajak karyawan. Tunjangan pajak berfungsi memperbesar penghasilan bruto karyawan dan dikenai pajak.

THR

Tunjangan hari raya (THR) keagamaan merupakan komponen penghasilan non-upah yang juga menambah penghasilan bruto karyawan dan menjadi objek pajak.

Bonus

Bonus, insentif, komisi, atau dengan nama lain termasuk penghasilan di luar gaji pokok dan tunjangan yang juga memperbesar penghasilan bruto karyawan. Penghasilan tersebut dikenai pajak PPh 21.

Contoh 1: Seorang karyawan memiliki gaji pokok dan tunjangan tetap Rp5.000.000, peserta BPJS Ketenagakerjaan dan BPJS Kesehatan, dan memperoleh THR 1 bulan upah dan bonus tahunan Rp5.000.000. Jumlah penghasilan bruto seperti berikut:

Penghasilan Neto

Langkah kedua dalam hitung pajak penghasilan karyawan adalah menghitung penghasilan neto, yang diperoleh dengan cara mengurangi penghasilan bruto dengan komponen pengurang. Dalam perhitungan PPh 21, komponen pengurang penghasilan bruto meliputi:

Biaya jabatan

Dalam Peraturan Dirjen Pajak No PER-16/PJ/20163, biaya jabatan adalah biaya untuk mendapatkan, menagih, dan memelihara penghasilan yang dapat dikurangkan dari penghasilan setiap orang yang bekerja sebagai pegawai tetap tanpa memandang mempunyai jabatan atau tidak.

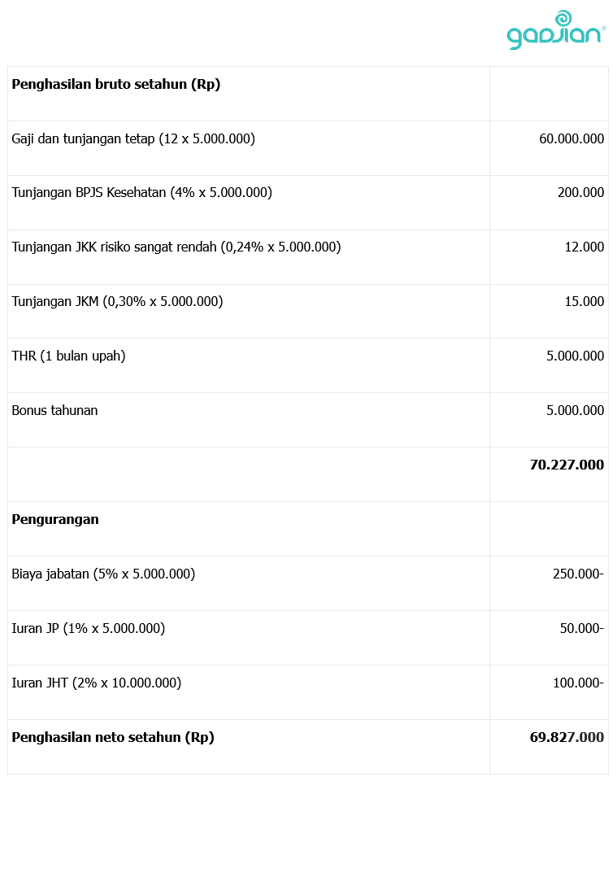

Besarnya biaya jabatan adalah 5% dari penghasilan bruto, maksimal Rp500.000 sebulan atau Rp6.000.000 setahun.

Iuran pensiun karyawan

Iuran pensiun yang dibayarkan oleh karyawan merupakan pengurang penghasilan bruto karyawan, misalnya Jaminan Pensiun (JP) BPJS Ketenagakerjaan sebesar 1% dari upah yang ditanggung oleh karyawan setiap bulan. Sejak Maret 2021, batas maksimum upah sebagai pengali adalah Rp8.754.600.

Iuran JHT

Iuran Jaminan Hari Tua (JHT) BPJS Ketenagakerjaan sebesar 2% yang dibayar oleh karyawan juga dapat dimasukkan ke dalam komponen pengurang penghasilan bruto.

Contoh 2: Melanjutkan contoh 1 di atas, maka kita dapat menghitung penghasilan neto karyawan sebagai berikut:

Penghasilan Tidak Kena Pajak

Langkah ketiga cara menghitung pph 21 adalah menerapkan Penghasilan Tidak Kena Pajak (PTKP), yaitu batas penghasilan wajib pajak yang dibebaskan dari pajak dalam satu tahun. Asumsi PTKP adalah penghasilan yang digunakan untuk memenuhi kebutuhan dasar wajib pajak dan keluarga sehingga tidak dimasukkan dalam perhitungan PPh 21.

PTKP merupakan komponen pengurang terbesar dalam perhitungan pajak penghasilan. PTKP terus mengalami kenaikan sesuai ketentuan pemerintah yang terbaru. Berikut ini perubahan PTKP sejak 2001:

Untuk tahun 2021, belum ada aturan baru yang mengubah PTKP, sehingga perhitungan PPh 21 karyawan masih menggunakan PTKP 2016 sesuai Peraturan Menteri Keuangan No 101/PMK.010/20164. Berikut ini ketentuan PTKP 2016:

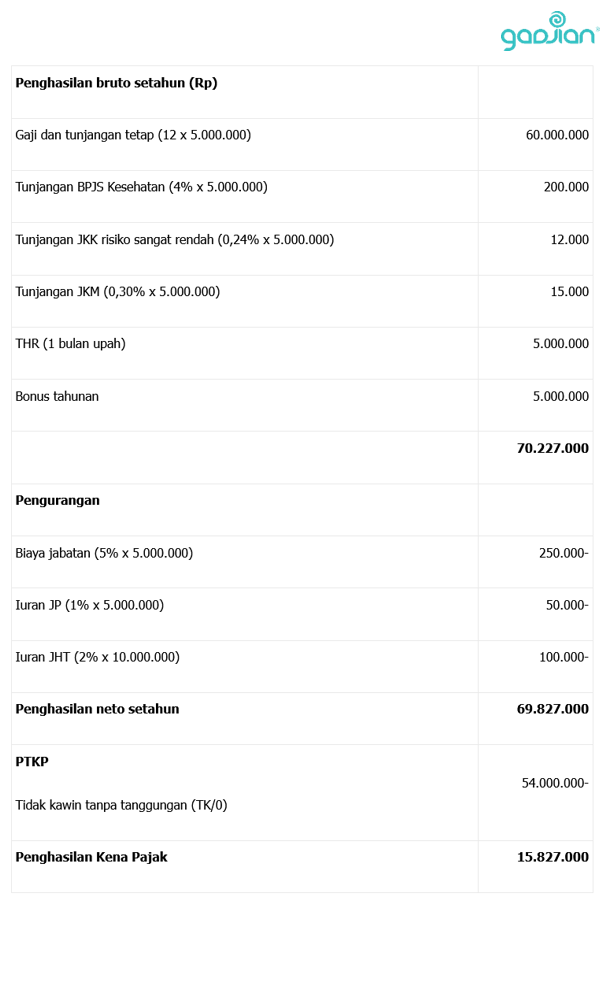

- PTKP wajib pajak orang pribadi Rp54.000.000.

- Jika kawin, ditambah Rp4.500.000 (menjadi Rp58.500.000).

- Jika memiliki tanggungan keluarga sedarah satu garis keturunan, semenda, atau anak angkat, ditambah Rp4.500.000. Maksimal tanggungan 3 orang.

- Jika penghasilan suami dan istri digabung, maka PTKP kawin ditambah Rp54.000.000.

Penghasilan Kena Pajak

Langkah keempat cara menghitung pph 21 adalah menghitung Penghasilan Kena Pajak (PKP) sebagai dasar pengenaan tarif pajak. PKP adalah jumlah yang diperoleh dari penghasilan neto dikurangi PTKP karyawan.

Contoh 3: Melanjutkan contoh 2, jika karyawan lajang tanpa tanggungan, maka berlaku PTKP TK/0 sehingga perhitungan PKP karyawan sebagai berikut:

Tarif Pajak PPh 21

Langkah kelima adalah menerapkan rumus PPh 21 berdasarkan tarif pajak atas PKP karyawan. Tarif pajak PPh 21 merupakan tarif progresif berlapis seperti ketentuan Pasal 17 ayat (1) huruf a UU Pajak Penghasilan.5

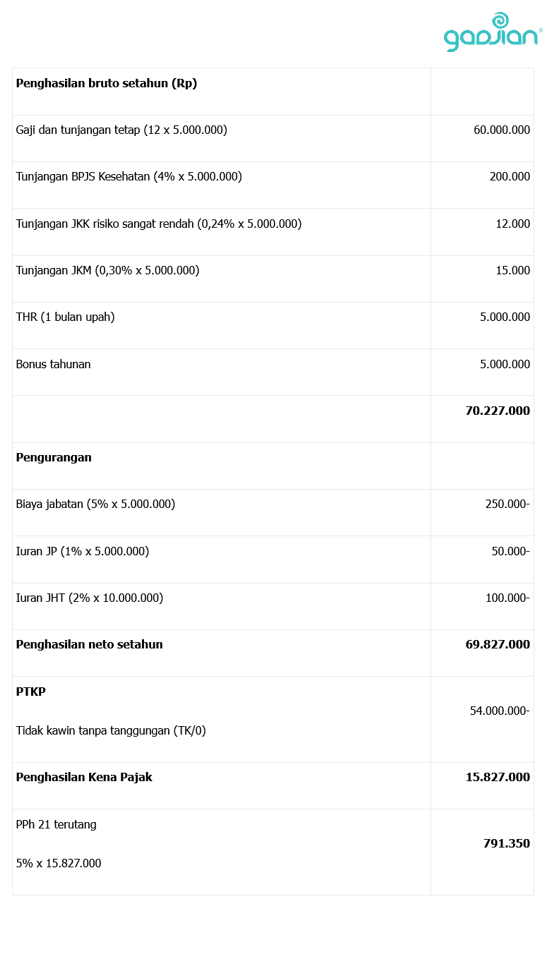

- 5% untuk PKP sampai dengan Rp50.000.000

- 15% untuk PKP di atas Rp50.000.000 sampai dengan Rp250.000.000

- 25% untuk PKP di atas Rp250.000.000 sampai dengan Rp500.000.000

- 30% untuk PKP di atas Rp500.000.000

Contoh 4: Melanjutkan contoh soal PPh 21 di atas, karena PKP Rp15.827.000, maka berlaku tarif lapisan pertama, yaitu 5%. Berikut perhitungannya:

Metode Cara Menghitung PPh 21

Ada tiga metode perhitungan PPh 21 yang boleh digunakan menurut Peraturan Dirjen Pajak No PER-16/PJ/2016, yaitu metode gross, gross up, dan net. Untuk mengetahui perbedaannya, berikut ini penjelasan beserta contoh perhitungan pajak PPh 21 dengan ketiga metode tersebut.

Baca Juga: 10 Manfaat Aplikasi HRIS Berbasis Cloud

Menghitung PPh 21 dengan Metode Gross

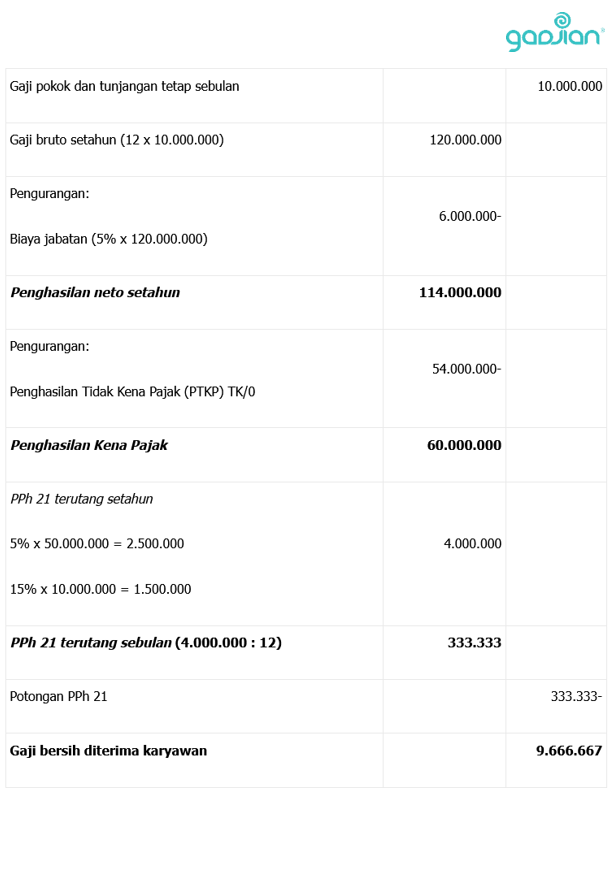

Ini merupakan metode paling banyak digunakan, di mana perusahaan membayar gaji karyawan dan memotong pajaknya dari gaji tersebut. Penghasilan yang diterima karyawan lebih kecil dari yang dijanjikan, sebab karyawan harus menanggung sendiri pajak penghasilannya.

Contoh, jika karyawan lajang tanpa tanggungan dijanjikan gaji dan tunjangan tetap Rp10.000.000 sebulan, maka ia hanya menerima gaji Rp9.666.667 setelah dipotong pajak seperti berikut ini:

Menghitung PPh 21 dengan Metode Gross Up

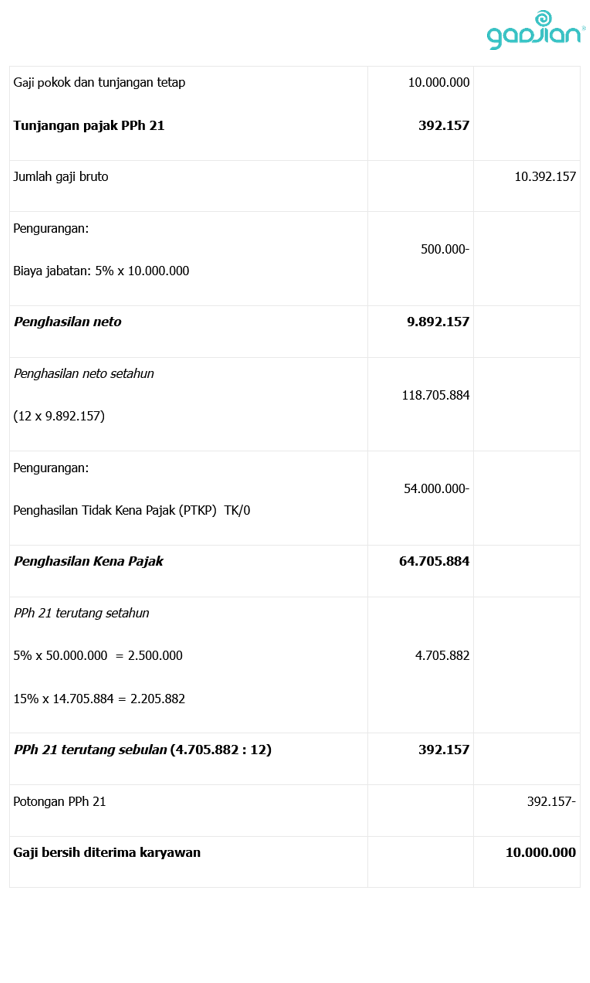

Dalam metode gross up, perusahaan memberikan tunjangan pajak dan ditambahkan ke dalam penghasilan bruto karyawan, kemudian perusahaan memotong PPh 21 dari gaji karyawan. Tunjangan pajak diberikan sebesar pajak yang akan dipotong.

Contoh, jika karyawan lajang tanpa tanggungan dijanjikan gaji dan tunjangan tetap Rp10.000.000 sebulan, maka perusahaan harus memberikan gaji kotor sebesar Rp10.392.157, yakni dengan menambahkan tunjangan pajak Rp392.157.

Menghitung PPh 21 dengan Metode Nett

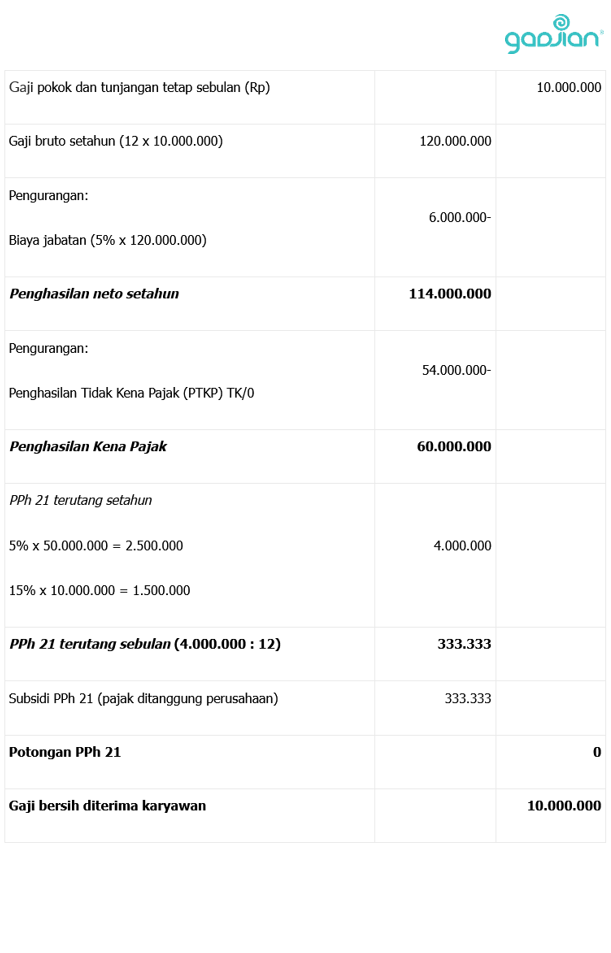

Metode nett digunakan untuk hitung PPh 21 di mana perusahaan membayar karyawan dengan gaji bersih. Sedangkan pajak PPh 21 ditanggung oleh perusahaan dalam bentuk subsidi pajak.

Berbeda dengan metode gross up di mana tunjangan PPh 21 menambah penghasilan bruto dan dikenai pajak, subsidi PPh 21 tidak menambah penghasilan bruto dan tidak dikenai pajak.

Contoh, jika karyawan lajang tanpa tanggungan dijanjikan gaji dan tunjangan tetap Rp10.000.000 sebulan, maka ia akan menerima gaji Rp10.000.000 bersih tanpa dipotong pajak. Perusahaan memberikan subsidi pajak Rp333.333.

Menghitung PPh 21 Lebih Mudah dengan Gadjian

Perhitungan pajak karyawan di atas menggunakan cara manual yang menuntut ketelitian dan menguras waktu kerja. Jika tak mau repot, Anda dapat menggunakan aplikasi hitung PPh 21 yang efisien, cepat, dan minim kesalahan.

Aplikasi HRIS Gadjian memiliki fitur hitung PPh 21 online yang menghitung pajak penghasilan karyawan secara otomatis, baik dengan metode gross, gross up, maupun nett. Dalam perhitungan gaji karyawan setiap bulan, fitur hitung PPh 21 online akan menampilkan besaran potongan pajak di slip gaji karyawan.

Baca Juga: Panduan Perhitungan Pajak Karyawan Tetap WNI yang Berhenti di Tengah Tahun

Fitur ini seperti kalkulator otomatis yang dapat menghitung PPh 21 berdasarkan penghasilan dan PTKP karyawan sesuai ketentuan perpajakan terbaru. Sehingga, Anda tidak perlu lagi repot menghitung pajak dengan rumus PPh 21 di Excel.

Gadjian adalah HRIS Indonesia berbasis cloud yang menawarkan efisiensi dan otomatisasi dalam mengelola administrasi karyawan, mulai dari penggajian, cuti, BPJS, PPh 21, pola kerja, hingga analisis data karyawan. Anda dapat mencoba gratis atau langsung mendaftar di website Gadjian untuk mengetahui bagaimana aplikasi ini membantu mengefisienkan pekerjaan Anda.

Sumber

- UU No. 13 Tahun 2003 tentang Ketenagakerjaan. JDIH Kemnaker. ↩︎

- UU No. 6 Tahun 2023 tentang Cipta Kerja. JDIH Kemnaker. ↩︎

- Peraturan Dirjen Pajak No. 16 Tahun 2016 tentang Tata Cara Pemotongan, Penyetoran, dan Pelaporan PPh 21/26. JDIH Kemenkeu. ↩︎

- PMK No. 101 Tahun 2016 tentang Penyesuaian Besarnya PTKP. JDIH Kemenkeu. ↩︎

- UU No. 36 Tahun 2008 tentang Pajak Penghasilan. JDIH Kemenkeu. ↩︎