Aturan Terbaru:

Terdapat ketentuan terbaru terkait tarif dan prinsip kesederhanaan dalam pemotongan PPh Pasal 21 yang dimuat dalam Peraturan Pemerintah No 58 Tahun 2023 tentang Tarif Pemotongan PPh Pasal 21 atas Penghasilan Sehubungan dengan Pekerjaan, Jasa dan Kegiatan Wajib Pajak Orang Pribadi dan aturan turunannya Peraturan Menteri Keuangan Nomor 168 Tahun 2023.

Karyawan harian lepas termasuk pegawai tidak tetap, yang pajaknya dihitung dengan metode TER harian. TER dikenakan atas penghasilan bruto harian karyawan, dengan ketentuan seperti berikut:

| Penghasilan Bruto Harian | TER Harian |

| Sampai dengan Rp450.000 | 0% |

| Di atas Rp450.000 sampai dengan Rp2.500.000 | 0,5% |

Definisi dari penghasilan bruto harian di atas adalah penghasilan Pegawai Tidak Tetap yang diterima karyawan/pegawai secara:

- harian,

- mingguan,

- satuan, atau

- borongan.

Jika penghasilan karyawan tidak diterima secara harian, dasar penerapan yang digunakan:

Jumlah rata-rata penghasilan sehari yaitu rata-rata upah mingguan, upah satuan, atau upah borongan untuk setiap hari kerja yang digunakan.

Contohnya, jika karyawan menerima upah sehari Rp500.000, maka dipotong PPh 21 sebesar: 0,5% x Rp500.000 = Rp2.500.

Pelajari Lebih Lengkap: 19 Pertanyaan Tentang Pajak Penghasilan Pasal 21 Karyawan

Sebuah perusahaan media mempekerjakan seorang fotografer dan seorang videografer dengan status pekerja lepas harian. Upah fotografer Rp400.000 sehari dan upah videografer Rp500.000 sehari.

Jika kedua pekerja lepas ini bekerja 15 hari dalam sebulan, dapatkah kamu menghitung berapa pajak PPh 21 yang harus dipotong dari penghasilan mereka?

Untuk menjawab contoh soal PPh Pasal 21 upah harian di atas, kamu perlu tahu lebih dulu dasar pemotongan/pengenaan pajak atas upah harian, baru kemudian menerapkan tarif pajaknya.

Dasar pemotongan dan tarif pajak

Dasar pengenaan pajak (DPP) adalah penghasilan yang langsung dikenai tarif PPh 21 sesuai ketentuan perpajakan.

Perhitungan PPh 21 harian menggunakan DPP yang berbeda dari perhitungan pajak penghasilan karyawan bulanan. Jika DPP PPh 21 gaji bulanan adalah Penghasilan Kena Pajak (PKP), maka DPP PPh 21 upah harian ditentukan oleh variabel upah harian dan upah kumulatif.

Baca Juga: DPP PPh 21: Dasar Pengenaan Pajak dan Contoh Perhitungannya

Disarikan dari Peraturan Dirjen Pajak No PER-16/PJ/2016, berikut ini cara menentukan DPP upah harian untuk karyawan lepas harian:

- Tidak dipotong pajak, apabila penghasilan sehari tidak lebih dari Rp450.000 dan penghasilan kumulatif sebulan tidak lebih dari Rp4.500.000.

- DPP adalah upah dikurangi Rp450.000, apabila upah sehari lebih dari Rp450.000. Dikenai tarif 5%.

- DPP adalah upah dikurangi PTKP sebenarnya, apabila upah kumulatif sebulan melebihi Rp4.500.000 tetapi tidak melebihi Rp10.200.000. Dikenai tarif 5%.

- DPP adalah penghasilan bruto disetahunkan dikurangi PTKP setahun, apabila upah kumulatif sebulan melebihi Rp10.200.000. Dikenai tarif UU HPP.

Dalam hitung pajak atas upah harian ada ketentuan yang disebut “PTKP sebenarnya”, yaitu jumlah hari dikalikan “PTKP sehari”.

PTKP sehari adalah PTKP setahun dibagi 360 hari, atau Rp54.000.000 dibagi 360, hasilnya Rp150.000.

Jadi, PTKP sebenarnya adalah jumlah hari dikalikan Rp150.000.

Cara menghitung PPh 21 upah harian

Setelah mengetahui DPP dan tarifnya, sekarang kita bisa menghitung PPh 21 tenaga harian lepas dalam contoh soal di atas.

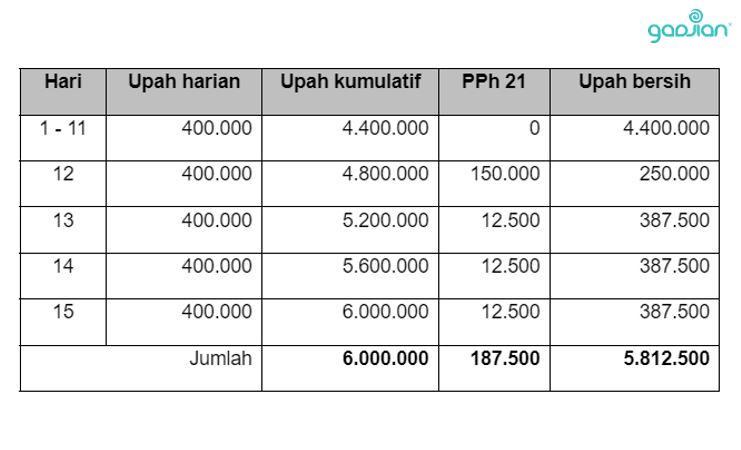

a. Fotografer dengan upah Rp400.000 sehari (upah harian tidak lebih dari Rp450.000), masuk kerja 15 hari.

Pada hari ke-11 jumlah kumulatif penghasilan adalah Rp4.400.000. Upah tidak dipotong pajak, sebab upah harian tidak lebih dari Rp450.000, dan upah kumulatif tidak lebih dari Rp4.500.000, sesuai ketentuan poin 1.

Pada hari ke-12 upah mulai dipotong pajak karena mencapai kumulatif Rp4.800.000, artinya telah melebihi Rp4.500.000, dan berlaku DPP poin 3 (upah dikurangi PTKP sebenarnya)

|

PPh 21 |

= DPP x tarif = (upah – PTKP sebenarnya) x 5% = (Rp4.800.000 – (12 hari x Rp150.000)) x 5% = Rp150.000 |

|

Upah bersih hari ke-12 |

= upah harian – PPh 21 = Rp400.000 – Rp150.000 = Rp250.000 |

Baca Juga: Menghitung Tarif Pajak PPh 21 Orang Pribadi dan Keluarga

Selanjutnya, hari ke-13 dan seterusnya, DPP adalah upah harian dikurangi PTKP sehari.

|

PPh 21 |

= DPP x tarif = (upah harian – PTKP sehari) x 5% = (Rp400.000 – Rp150.000) x 5% = Rp12.500 |

|

Upah bersih hari ke-13 |

= upah harian – PPh 21 = Rp400.000 – Rp12.500 = Rp387.500 |

Rincian upah diterima fotografer beserta potongan pajak nya dalam sebulan:

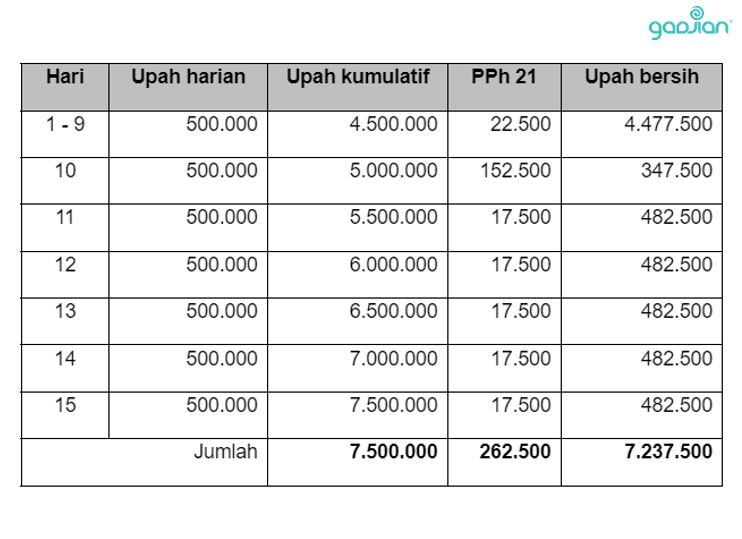

b. Videografer dengan upah Rp500.000 sehari (upah harian melebihi Rp450.000), masuk kerja 15 hari.

Karena upah harian di atas Rp450.000, berlaku DPP poin 2 (upah dikurangi Rp450.000).

|

PPh 21 |

= DPP x tarif = (upah – Rp450.000) x 5% = (Rp500.000 – Rp450.000) x 5% = Rp2.500 |

|

Upah bersih |

= upah harian – PPh 21 = Rp500.000 – Rp2.500 = Rp497.500 |

Hari ke-1 sampai dengan ke-9, penghasilan akumulatif belum melebihi Rp4.500.000, sehingga upah harian dipotong PPh 21 masing-masing Rp2.500.

Baca Juga: Tiga Cara Menentukan Gaji Pokok Karyawan

Pada hari ke-10, penghasilan akumulatif menjadi Rp5.000.000, atau telah melebihi Rp4.500.000, sehingga berlaku DPP poin 3 (upah dikurangi PTKP sebenarnya).

|

PPh 21 |

= DPP x tarif = (upah – PTKP sebenarnya) x 5% = (Rp5.000.000 – (10 hari x Rp150.000)) x 5% = Rp175.000 |

|

PPh 21 dipotong hari ke-1 s.d 9 |

= 9 x Rp2.500 = Rp22.500 |

|

PPh 21 terutang pada hari ke-10 |

= Rp175.000 – Rp22.500 = Rp152.500 |

|

Upah bersih hari ke-10 |

= upah harian – PPh 21 = Rp500.000 – Rp152.500 = Rp347.500 |

Pada hari ke-11 dan seterusnya, berlaku DPP upah harian dikurangi PTKP sehari.

|

PPh 21 |

= DPP x tarif = (upah harian – PTKP sehari) x 5% = (Rp500.000 – Rp150.000) x 5% = Rp17.500 |

|

Upah bersih hari ke-11 |

= upah harian – PPh 21 = Rp500.000 – Rp17.500 = Rp482.500 |

Rincian upah diterima videografer beserta potongan pajaknya dalam sebulan:

Hitung PPh 21 karyawan otomatis

Pusing menghitung manual PPh 21 karyawan? Tak perlu cemas, kamu bisa menggunakan Gadjian. Aplikasi payroll cloud terbaik ini memiliki fitur kalkulator PPh 21 yang dapat menghitung otomatis pajak penghasilan karyawan tetap, karyawan tidak tetap, karyawan harian, dan tenaga ahli.

Gadjian dapat menghitung komponen pendapatan, seperti perhitungan gaji, tunjangan kehadiran, uang lembur, tunjangan BPJS, bonus, THR, komisi, gratifikasi, dan pendapatan lain, sekaligus potongan PPh 21-nya.

Aplikasi penggajian online ini mengakomodasi metode perhitungan pajak gross untuk PPh 21 yang ditanggung karyawan, gross up untuk perusahaan yang memberikan tunjangan PPh 21, dan nett untuk PPh 21 yang ditanggung perusahaan.

Baca Juga: Rumus Perhitungan PPh 21 Karyawan Pindah Kerja dan Pindah Tugas

Gadjian menggunakan perhitungan mutakhir sesuai dengan peraturan perpajakan terbaru. Misalnya, soal perubahan tarif PPh 21 dari ketentuan Pasal 17 ayat 1 huruf a ke tarif UU HPP, sistem kalkulator pajak Gadjian telah disesuaikan, sehingga hasil perhitungannya akurat.

Dibandingkan dengan perhitungan pajak Excel, Gadjian lebih efisien dan minim risiko salah hitung. Kamu tak perlu repot menerapkan rumus hitung yang rumit dari kolom ke kolom. Gadjian hanya membutuhkan penyetelan awal, dan selanjutnya menghitung pajak otomatis setiap penggajian.

Selain menghitung PPh 21, software HRIS Gadjian juga menyediakan file CSV untuk memudahkan pelaporan pajak bulanan oleh HR, serta bukti potong 1721-A1 bagi pegawai tetap untuk pelaporan SPT Tahunan.

Sumber

PP No. 58 Tahun 2023 tentang Tarif PPh 21 Orang Pribadi. JDIH Kemenkeu.

PMK No. 168 Tahun 2023 tentang Petunjuk Pemotongan PPh 21 OP. JDIH Kemenkeu.

Peraturan Dirjen Pajak No. 16 Tahun 2016 tentang Tata Cara Pemotongan, Penyetoran, dan Pelaporan PPh 21/26. JDIH Kemenkeu.