Menghitung Tarif Pajak PPh 21 Orang Pribadi dan Keluarga – Saat membahas tentang besaran pajak penghasilan, baik business owner maupun perusahaan harus ingat bahwa pajak penghasilan bersifat progresif. Artinya, semakin besar pendapatan yang diterima subjek pajak, semakin tinggi juga tarif pajak yang dibebankan.

Ketentuan tentang perbedaan tarif pajak PPh 21 antara orang pribadi dan badan sudah diatur dalam Undang-Undang No. 36 Tahun 2008 tentang Pajak Penghasilan. Bagaimana cara menghitungnya dan komponen penting apa yang termasuk dalam perhitungan PPh 21 orang pribadi?

Di artikel ini, kita akan membahas lebih lanjut tentang tarif PPh 21 orang pribadi dan keluarga. Yuk, simak!

Baca Artikel Terbaru: Lengkap, Daftar Tarif PPh 21 2024 Terbaru

Penghasilan Kena Pajak dan Penghasilan Tidak Kena Pajak

Penghasilan Kena Pajak (PKP) merupakan salah satu komponen utama dalam pajak penghasilan.

Besaran PKP didapat dari hasil pengurangan dari pendapatan bersih per tahun dikurangi Penghasilan Tidak Kena Pajak (PTKP).

Menurut Pasal 17 Ayat 1 Undang-Undang No. 36 Tahun 2008, besaran lapisan PKP bagi wajib pajak orang pribadi dalam negeri dibagi menjadi 4 lapisan, yaitu:

- 1: sampai dengan Rp50 juta

- 2: di atas Rp50 juta sampai dengan Rp250 juta

- 3: di atas Rp250 juta sampai dengan Rp500 juta

- 4: di atas Rp500 juta

Namun, ketentuan lapisan tersebut kini di-update dalam Undang-undang No. 7 tahun 2021 tentang Harmonisasi Peraturan Perpajakan (UU HPP) sehingga kamu harus menyesuaikannya.

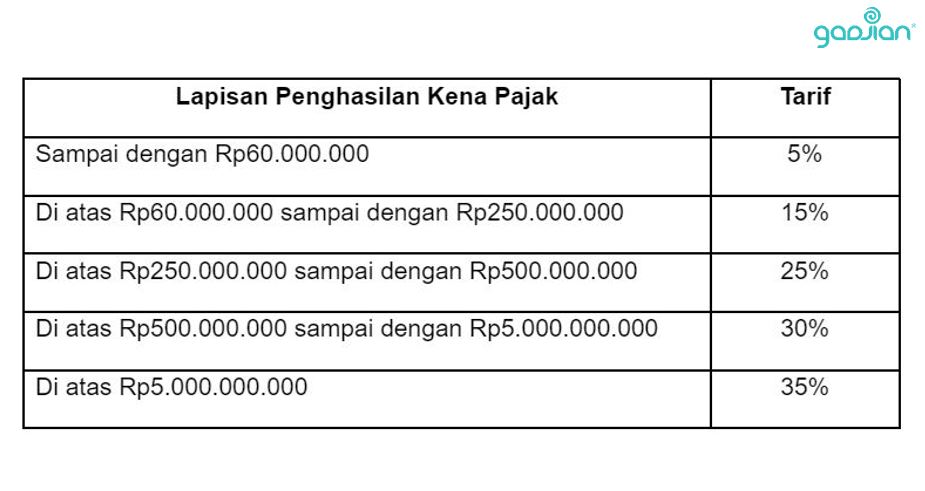

Dalam UU HPP, lapisan tersebut direvisi menjadi 5 lapisan:

- 1: PKP hingga Rp60 juta

- 2: PKP Rp60 juta hingga Rp250 juta

- 3: PKP Rp250 juta hingga Rp500 juta

- 4: PKP Rp500 juta hingga Rp5 miliar

- 5: PKP lebih dari Rp5 miliar

Baca Juga: Cek Perhitungan PPh 21 Pegawai Tidak Tetap

Mengenai tarif pajak penghasilan tiap lapisan PKP bisa dilihat di tabel berikut:

Selain mengetahui jenis lapisan PKP, kamu juga harus tahu PTKP karyawan.

Sesuai namanya, Penghasilan Tidak Kena Pajak (PTKP) merupakan jumlah penghasilan wajib pajak yang dibebaskan dari PPh 21.

Adanya PTKP ditentukan oleh Direktorat Pajak yang mempertimbangkan penghasilan digunakan untuk memenuhi kebutuhan dasar orang pribadi dan keluarga. Oleh karena itu, ada sebagian pendapatan yang tidak disertakan dalam perhitungan PPh 21 karyawan.

Baca Juga: Perbedaan Objek PPh 21, PPh 21/26, dan PPh 23

Perhitungan Tarif Pajak PPh 21 untuk Karyawan Lajang

Setelah memahami komponen dasar tarif PPh 21 secara umum, mari hitung tarif pajak untuk wajib pajak lajang terlebih dulu.

Andri, seorang karyawan lajang tanpa tanggungan memiliki gaji bersih Rp8 juta per bulan. Pendapatan bersihnya per tahun adalah Rp96 juta per tahun. Berapa tarif pajak Andri?

PKP: penghasilan bersih – PTKP

PKP: 96.000.000 – 54.000.000 = Rp42.000.000

Sesuai ketentuan UU HPP 2022, besaran PKP hingga 60 juta per tahun dikenakan tarif 5%.

PPh 21 terutang: 5% x Rp42.000.000 = Rp2.100.000 per tahun atau Rp175 ribu per bulan.

Bagaimana dengan wajib pajak perorangan yang memiliki penghasilan per tahun lebih dari Rp60 juta, apakah tarif pajaknya sama?

Jawabannya, tidak. UU HPP terbaru telah menyederhanakan tarif pajak bagi perorangan yang berpenghasilan lebih dari Rp60 juta setahun.

Sebelumnya, wajib pajak dengan penghasilan lebih dari Rp50 juta dibebankan dua tarif pajak, yakni 5% dan 15%. Tetapi, sejak UU HPP diberlakukan, tarif pajak yang dikenakan hanya satu, yakni 15%.

Contoh:

Karyawan dengan posisi yang lebih tinggi di perusahaanmu memiliki gaji bersih Rp12 juta per bulan. Pendapatannya Rp144 juta per tahun maka tarif pajak karyawan ini adalah:

PKP = 144.000.000 – 54.000.000

PKP = 90.000.000

Dengan besaran PKP Rp90 juta setahun, karyawan ini akan dikenakan tarif PPh 21 sebesar 15%. PPh 21 terutangnya adalah sebagai berikut.

15% x Rp90.000.000 = Rp13.500.000 setahun atau Rp1.125.000 sebulan.

Perhitungan Tarif Pajak PPh 21 untuk Karyawan Berkeluarga

Bagaimana dengan wajib pajak orang pribadi yang sudah menikah, baik punya anak maupun tidak? Apakah tarif yang dikenakan sama?

Perlu diketahui, besaran PTKP yang berlaku saat ini masih mengacu pada Peraturan Menteri Keuangan Nomor 101/PMK.010/2016.

Besaran PTKP ditentukan berdasarkan status wajib pajak pada awal tahun pajak yang bersangkutan. Jadi, tarif PPh 21 karyawan yang sudah berkeluarga otomatis berbeda dengan yang masih single (tidak kawin dan tidak punya tanggungan).

Baca Juga: Perhitungan Pesangon PHK dan Resign Sesuai UU Cipta Kerja

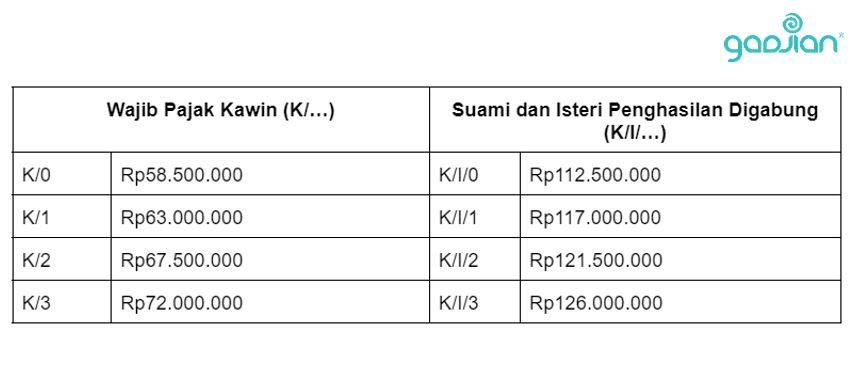

PTKP wajib pajak yang punya tanggungan dan/atau kawin sebagai berikut:

- ditambah Rp4.500.000 jika sudah menikah.

- ditambah Rp4.500.000 untuk setiap tanggungan keluarga (maksimal 3 orang). ‘Tanggungan’ di sini adalah keluarga sedarah satu keturunan, semenda (mertua, anak tiri, ipar), dan anak angkat yang menjadi tanggungan.

- dan ditambah Rp54.000.000 untuk seorang istri yang penghasilannya digabung dengan suami.

Agar lebih mudah membedakannya, lihat tabel tarif PTKP berikut ini.

Bagi suami-istri yang memiliki pekerjaan serta penghasilan dan NPWP masing-masing, PTKP istri adalah TK/0 alias dianggap tidak kawin dan tidak punya tanggungan. Namun, PTKP suami dianggap kawin dan mengikuti PTKP status K/0 hingga K/3.

Contoh perhitungan tarif PPh 21 karyawan yang sudah menikah:

Andri sudah menikah dan memiliki gaji bersih Rp8 juta per bulan atau Rp96 juta setahun dan memiliki 1 orang anak. Perhitungan tarif PPh 21-nya adalah sebagai berikut.

Penghasilan Kena Pajak = penghasilan bersih – PTKP K/1

PKP = 96.000.000 – 63.000.000

Besaran PKP Andri = Rp33.000.000

Karena PKP-nya kurang dari Rp60 juta, tarif PPh 21 karyawan adalah 5%.

PPh 21 terutang: 5% x Rp33.000.000

PPh 21 terutang Andri: Rp1.650.000 setahun atau Rp137.500 per bulan.

Hitung Tarif PPh 21 Lebih Akurat dengan Payroll Software Gadjian

Menghitung besaran pajak penghasilan bisa dilakukan secara manual ataupun dengan bantuan software khusus. Namun, jika perusahaanmu memiliki banyak karyawan, menghitung secara manual di lembar Excel tentu menyita waktu dan tenaga.

Oleh karena itu, menggunakan payroll software yang praktis adalah solusi tepat. Dengan aplikasi kalkulator pajak Gadjian yang mengolah data dengan sistem cloud, kamu bisa menghemat waktu sekaligus meminimalisir eror dan akurat saat menghitung PPh 21 karyawan.

Baca Juga: Rumus Menghitung Komponen Gaji Karyawan

Fitur menghitung pajak PPh 21 Gadjian memungkinkan business owner ataupun HRD menerapkan metode Gross, Gross up, dan Nett. Bukan itu saja, pekerjaanmu juga jadi lebih mudah saat mengelola absensi karyawan, menghitung potongan BPJS Kesehatan dan Ketenagakerjaan, atau menghitung gaji semua karyawan.

Tunggu apa lagi? Daftar segera untuk mencoba demo Gadjian secara GRATIS.

Sumber

UU No. 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan. JDIH Kemenkeu.

UU No. 36 Tahun 2008 tentang Pajak Penghasilan. JDIH Kemenkeu.

PMK No. 101 Tahun 2016 tentang Penyesuaian Besarnya PTKP. JDIH Kemenkeu.