Meskipun pelaporan SPT Pajak dilakukan setiap tahun, masih banyak orang yang belum mengerti tentang perbedaan objek PPh 21 dan objek pemotongan PPh lainnya. Apalagi saat Anda bekerja sebagai HRD dan harus mengelola perhitungan PPh 21 karyawan, Anda harus menghadapi kasus-kasus karyawan yang beragam.

Baca Juga: Apa Saja Objek Pemotong PPh 21

Ketentuan Objek PPh 21

Peraturan Menkeu No. 252/PMK.03/20081 menjelaskan pengertian “Penerima Penghasilan yang dipotong PPh Pasal 21” atau “Objek Pajak PPh 21”, dengan ketentuan sebagai berikut:

- Orang pribadi,

- Dengan status sebagai Subjek Pajak dalam negeri,

- Yang menerima atau memperolah penghasilan dengan nama dan dalam bentuk apapun, sepanjang tidak dikecualikan dalam Peraturan Menkeu No. 252/PMK.03/2008,

- Dari pemotong PPh Pasal 21,

- Sebagai imbalan sehubungan dengan pekerjaan, jasa atau kegiatan yang dilakukan baik dalam hubungannya sebagai pegawai maupun bukan pegawai, termasuk penerima pensiun (orang pribadi atau ahli warisnya yang menerima atau memperoleh imbalan untuk pekerjaan yang dilakukan di masa lalu, termasuk orang pribadi atau ahli warisnya yang menerima tunjangan hari tua atau jaminan hari tua).

Contoh Kasus Perbedaan Objek Pajak

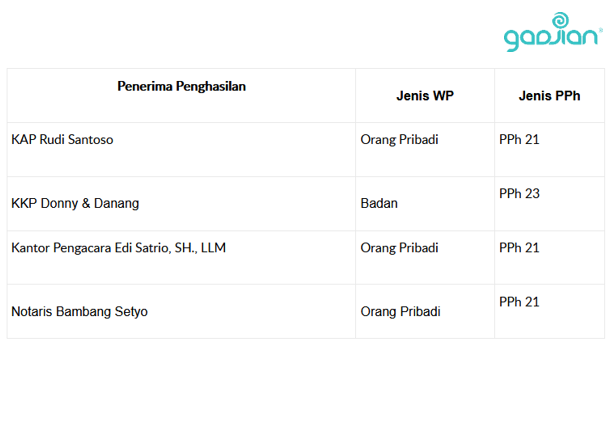

Sebagai contoh, pada bulan Januari 2018 PT Maju Makmur Sentosa membayarkan biaya profesional kepada konsultannya yang terdiri dari kantor akuntan publik (KAP), kantor konsultan pajak (KKP), kantor pengacara, dan notaris.

Walaupun keempat profesional tersebut memiliki kantor; atas penghasilan KAP Rudi Santoso, Kantor Pengacara Edi Satrio, SH., LLM, dan Notaris Bambang Setyo, SH., MKn. tetap dipotong PPh Pasal 21 karena ketiga Wajib Pajak tersebut merupakan orang pribadi.

Lain halnya dengan KKP Donny & Danang yang merupakan Wajib Pajak Badan, sehingga mereka bukan Wajib Pajak PPh 21. Dengan demikian, penghasilan yang dibayarkan oleh PT Maju Makmur Sentosa dipotong PPh Pasal 23.

Baca Juga: Aturan Lengkap Tunjangan Shift Malam

Tabel di atas menggambarkan bahwa imbalan sehubungan dengan jasa teknik, jasa manajemen, jasa konstruksi, jasa konsultan, dan jasa lain selain jasa yang telah dipotong Pajak Penghasilan sebagaimana dimaksud dalam Pasal 21 dipotong PPh Pasal 23 sebesar 2%.

Jika penerima penghasilannya adalah orang pribadi, mekanisme pengenaan pajaknya memang menggunakan PPh 21. Sedangkan jika penerima penghasilannya adalah Wajib Pajak Badan, pemotongan PPh-nya mengacu pada PPh 23.

Agar lebih jelas mengenai perbedaan objek PPh pasal 21, ada contoh lain sebagai berikut. Pada bulan Januari 2018 PT Maju Makmur Sentosa juga membayarkan imbalan kepada karyawannya Didi Kusnaedi terkait dengan gajinya sebagai manajer pajak sebesar Rp 30 juta.

Perusahaan pun memberikan pembayaran sewa kendaraan untuk operasional PT Maju Makmur Sentosa sebesar Rp 7 juta, dan sewa bangunan untuk kantor cabang sebesar Rp 25 juta.

Jika ditinjau dari sisi PT Maju Makmur Sentosa, imbalan yang dibayarkan oleh perusahaan merupakan objek pemotongan PPh, tapi rujukan pasalnya di dalam UU Pajak Penghasilan2 berbeda-beda. Gaji karyawannya adalah objek PPh Pasal 21, biaya sewa kendaraan adalah objek PPh Pasal 23, dan sewa ruko adalah objek PPh Pasal 4(2).

Baca Juga: Intip Harga Aplikasi Payroll Gadjian dengan Fitur Terlengkapnya

Semakin bingung tentang cara perhitungan PPh 21? Jangan khawatir! Gadjian merupakan HR Software yang dapat Anda gunakan untuk mengelola PPh online.

Dengan memanfaatkan fitur-fitur Gadjian, Anda dapat langsung mengunduh file .csv untuk diimpor ke e-SPT PPh 21 dan Form 1721 A1 bagi karyawan tetap. Aplikasi gaji ini juga update dengan peraturan pajak sehingga perhitungan PPh 21 akan selalu akurat.

Sumber