Kesalahan cara menghitung payroll karyawan bulanan tak hanya menyebabkan nominal kurang atau lebih, tapi juga punya dampak lebih serius: sanksi administratif dari Ditjen Pajak, klaim iuran BPJS, hingga sengketa ketenagakerjaan yang menguras waktu dan merusak reputasi perusahaan.

Sayangnya, tidak sedikit tim HR—terutama yang masih mengandalkan spreadsheet manual—membuat kekeliruan pada komponen gaji, potongan PPh 21, atau iuran BPJS. Sebabnya bukan hanya human error, tapi juga karena peraturan yang berubah tidak segera diikuti update rumus di Excel.

Panduan ini membahas seluruh mekanisme perhitungan payroll bulanan secara runtut: dari komponen gaji, metode perhitungan untuk berbagai tipe karyawan, contohnya, sampai cara menyiapkan struktur gaji yang adil dan kompetitif. Tidak perlu latar belakang akuntansi—cukup ikuti langkah per langkah.

Tiga Alasan Mengapa Cara Menghitung Payroll Karyawan Bulanan Harus Akurat

Gaji adalah kewajiban utama perusahaan kepada karyawan—bukan hanya soal angka, melainkan soal kepercayaan dan kepatuhan hukum. Ada tiga alasan utama mengapa akurasi penggajian tidak boleh dikompromikan:

1. Kepatuhan Hukum. Peraturan Pemerintah No. 36 Tahun 2021 tentang Pengupahan mengatur secara rinci tentang komponen, metode, dan batas minimum upah. Pelanggaran terhadap ketentuan ini dapat dikenai sanksi administratif maupun pidana.

2. Kepercayaan dan Retensi Karyawan. Karyawan yang menerima gaji yang tidak sesuai—kurang bayar atau salah komponen—bisa kehilangan kepercayaan terhadap perusahaan. Ini berdampak langsung pada motivasi dan tingkat turnover.

3. Efisiensi Operasional. Proses penggajian yang terstruktur dan akurat menghemat waktu HR, mengurangi revisi berulang, dan mempermudah pelaporan pajak serta audit internal.

Baca juga: Konsultasi HR: Pedoman Payroll Compliance 2026

Faktor-Faktor yang Menentukan Besaran Gaji Karyawan

Sebelum masuk ke cara menghitung payroll karyawan bulanan, penting dipahami bahwa struktur gaji karyawan yang tepat bukanlah hasil perkiraan atau kebiasaan—melainkan harus mempertimbangkan beberapa variabel secara bersamaan seperti di tabel ini:

| Faktor | Implikasi Praktis |

| Upah Minimum (UMP/UMK) | Batas bawah upah yang tidak boleh dilanggar. Cek UMP/UMK wilayah operasional setiap tahun, karena angkanya diperbarui. |

| Riset pasar (salary benchmarking) | Bandingkan dengan posisi setara di industri dan wilayah yang sama—bukan hanya judul jabatan, tapi juga scope tanggung jawab. |

| Nilai dan tanggung jawab posisi | Semakin besar dampak posisi terhadap pendapatan atau risiko perusahaan, semakin tinggi kompensasi yang diberikan. |

| Kualifikasi dan pengalaman | Pendidikan, tahun pengalaman relevan, dan keterampilan langka juga menentukan posisi karyawan dalam salary band. |

| Kondisi keuangan perusahaan | Gaji harus realistis dan berkelanjutan. Menawarkan di atas kemampuan perusahaan hanya untuk menarik kandidat biasanya berakhir dengan masalah. |

| Lokasi kerja | Biaya hidup di Jakarta, Semarang, dan Makassar berbeda signifikan. Penyesuaian gaji terhadap lokasi adalah praktik umum dan wajar. |

Baca juga: Remunerasi 3P untuk Sistem Penggajian yang Adil

Komponen Gaji Karyawan Menurut PP No. 36 Tahun 2021

Berdasarkan Pasal 7 PP No. 36 Tahun 2021, komponen gaji karyawan terdiri dari empat variasi:

| Variasi Komponen | Komposisi | Aturan Rasio |

| Upah tanpa tunjangan | Hanya gaji pokok | Minimal sebesar UMP/UMK |

| Upah pokok + tunjangan tetap | Gaji pokok + tunjangan jabatan/keluarga | Gaji pokok minimal 75% dari total keduanya |

| Upah pokok + tunjangan tetap + tunjangan tidak tetap | Gaji pokok + tunjangan tetap + uang makan/transport | Gaji pokok minimal 75% dari gaji pokok + tunjangan tetap |

| Upah pokok + tunjangan tidak tetap | Gaji pokok + uang makan/transport berbasis kehadiran | Gaji pokok minimal sebesar UMP/UMK |

Penjelasan komponen:

- Gaji pokok—imbalan dasar yang ditetapkan berdasarkan jenis pekerjaan, dibayar rutin setiap bulan

- Tunjangan tetap—dibayar rutin tanpa mengacu pada kehadiran; contohnya tunjangan jabatan, tunjangan keluarga

- Tunjangan tidak tetap—pembayarannya dikaitkan dengan kehadiran; contohnya uang makan harian, uang transport

| Contoh penerapan aturan 75%: Total upah Rp4.000.000 (gaji pokok + tunjangan tetap) → Gaji pokok minimal Rp3.000.000 (75%); tunjangan tetap maksimal Rp1.000.000 (25%). Jika gaji pokok hanya Rp2.500.000 dari total Rp4.000.000, ini melanggar ketentuan PP 36/2021. |

Selain gaji dan tunjangan, ada komponen lain yang bisa menambah pendapatan karyawan bulanan, yakni:

- Tunjangan BPJS—porsi iuran jaminan sosial ketenagakerjaan dan kesehatan yang ditanggung oleh pemberi kerja.

- Uang lembur yang dihitung berdasarkan ketentuan PP 35/2021.

- Bonus target sesuai perjanjian kerja, peraturan perusahaan, atau perjanjian kerja bersama.

- Pendapatan lainnya: komisi, gratifikasi, insentif.

Baca juga: Komponen Upah dan Komponen Gaji Menurut Undang-Undang

Metode Perhitungan Gaji: Satuan Waktu vs. Satuan Hasil

PP No. 36 Tahun 2021 Pasal 14–16 mengatur dua metode penggajian. Pemilihan metode berdampak langsung pada rumus menghitung gaji karyawan bulanan yang digunakan.

1. Gaji Berdasarkan Satuan Waktu

Gaji dihitung berdasarkan waktu bekerja. Ada tiga varian:

- Gaji bulanan—paling umum untuk karyawan tetap (PKWTT) dan kontrak (PKWT). Karyawan menerima gaji penuh setiap bulan selama hubungan kerja berlangsung.

- Gaji harian—digunakan untuk karyawan harian lepas, bisa dibayarkan secara periodik mingguan atau bulanan.

| 6 hari kerja/minggu → Gaji harian = Gaji bulanan ÷ 25 5 hari kerja/minggu → Gaji harian = Gaji bulanan ÷ 21 |

- Gaji per jam (khusus paruh waktu)—hanya untuk karyawan yang bekerja < 7 jam/hari atau < 35 jam/minggu:

| Upah per jam = Gaji bulanan ÷ 126 |

2. Gaji Berdasarkan Satuan Hasil

Gaji dihitung dari jumlah unit yang diproduksi atau pekerjaan yang diselesaikan. Besaran per unit ditetapkan di perjanjian kerja. Metode perhitungan gaji ini digunakan untuk pekerja borongan, freelance, atau tenaga produksi dengan target output terukur. Pembayaran gaji juga bisa dilakukan mingguan atau bulanan.

Baca juga: Perbedaan Deduction Gaji dan Adjustment dalam Payroll Karyawan

Cara Menghitung Komponen Potongan Gaji

Setelah menentukan penghasilan bruto, berikut ini komponen yang harus dipotong sebelum karyawan menerima gaji bersih.

1. PPh 21 Bulanan dengan Skema TER

Sejak 1 Januari 2024, cara hitung PPh 21 TER bulanan menggunakan skema Tarif Efektif Rata-rata (TER) berdasarkan PP No. 58 Tahun 2023 dan PMK No. 168 Tahun 2023. Rumusnya:

| PPh 21 Bulanan = Tarif TER × Penghasilan Bruto |

Tarif TER dibagi berdasarkan status PTKP karyawan:

| Kategori TER | Status PTKP |

| TER A | TK/0, TK/1, K/0 |

| TER B | TK/2, TK/3, K/1, K/2 |

| TER C | K/3 |

| Catatan penting untuk bulan Desember: Perhitungan TER berlaku untuk bulan Januari–November. Di bulan Desember, PPh 21 dihitung ulang menggunakan tarif progresif tahunan untuk rekonsiliasi pajak akhir tahun. |

2. Potongan BPJS Ketenagakerjaan dan BPJS Kesehatan

Berikut rincian potongan BPJS karyawan yang menjadi kewajiban baik karyawan maupun perusahaan:

| Program BPJS | Porsi Karyawan | Porsi Perusahaan |

| Jaminan Kecelakaan Kerja (JKK) | — | 0,24%–1,74% |

| Jaminan Kematian (JKM) | — | 0,3% dari upah |

| Jaminan Hari Tua (JHT) | 2% dari upah | 3,7% dari upah |

| Jaminan Pensiun (JP) | 1% dari upah | 2% dari upah |

| Jaminan Kesehatan (JKN) | 1% dari upah | 4% dari upah |

| Batas atas upah dasar perhitungan BPJS: Iuran BPJS Kesehatan dihitung maksimal dari upah Rp12.000.000/bulan. Untuk BPJS Ketenagakerjaan, batas atas iuran JP mengacu pada upah maksimal yang ditetapkan pemerintah per tahun berjalan—Rp11.086.300 (per 1 Maret 2026). |

| Perlakuan BPJS dalam hitung PPh 21: Tunjangan JKK, JKM, dan JKN yang dibayar oleh perusahaan termasuk dalam penghasilan bruto kena pajak sesuai PMK 168/2023—menambah penghasilan bruto bulanan. |

3. Potongan Lain-lain

Selain PPh 21 dan BPJS, ada jenis potongan lainnya yang bisa mengurangi gaji karyawan, misalnya kasbon, pinjaman karyawan, denda, ganti rugi, iuran koperasi, dan asuransi swasta.

Baca juga: Beda Jenis Potongan Slip Gaji Pengurang PPh 21 Karyawan dan yang Bukan

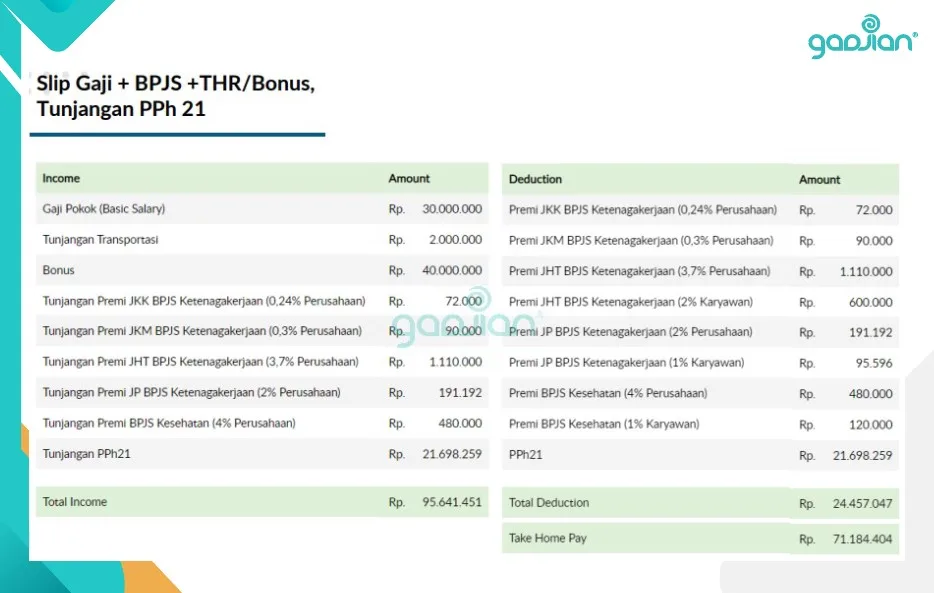

Contoh Cara Menghitung Payroll Karyawan Bulanan

Ini adalah bagian inti dari panduan cara menghitung payroll karyawan bulanan. Empat skenario berikut mencakup situasi yang paling sering ditemui HR di lapangan.

Skenario 1 — Karyawan Tetap PKWTT, Gaji Bulanan

Profil: Anto, belum menikah (TK/0)

- Gaji pokok Rp5.000.000

- Tunjangan tetap Rp1.000.000

- Tunjangan tidak tetap Rp500.000

Basis perhitungan BPJS: Gaji pokok + tunjangan tetap = Rp6.000.000

| Komponen | Nominal |

| Gaji Pokok | Rp5.000.000 |

| Tunjangan Tetap | Rp1.000.000 |

| Tunjangan Tidak Tetap | Rp500.000 |

| Tunjangan JKK 0,24% | Rp14.400 |

| Tunjangan JKM 0,3% | Rp18.000 |

| Tunjangan JHT 3,7% | Rp222.000 |

| Tunjangan JP 2% | Rp120.000 |

| Tunjangan JKN 4% | Rp240.000 |

| Total Pendapatan | Rp7.114.400 |

| Iuran JKK 0,24% | Rp14.400 |

| Iuran JKM 0,3% | Rp18.000 |

| Iuran JHT 5,7% | Rp342.000 |

| Iuran JP 3% | Rp180.000 |

| Iuran JKN 5% | Rp300.000 |

| PPh 21 (TER A x Penghasilan Bruto) 1,25% x Rp6.772.400 | Rp84.655 |

| Total Potongan | (Rp939.055) |

| Take-Home Pay | Rp6.175.345 |

Skenario 2 — Karyawan Kontrak PKWT

Profil: Budi, karyawan kontrak, belum menikah (TK/0)

- Gaji pokok Rp5.000.000

| Komponen | Nominal |

| Gaji Pokok | Rp5.000.000 |

| Tunjangan JKK 0,24% | Rp12.000 |

| Tunjangan JKM 0,3% | Rp15.000 |

| Tunjangan JHT 3,7% | Rp185.000 |

| Tunjangan JP 2% | Rp100.000 |

| Tunjangan JKN 4% | Rp200.000 |

| Total Pendapatan | Rp5.512.000 |

| Iuran JKK 0,24% | Rp12.000 |

| Iuran JKM 0,3% | Rp15.000 |

| Iuran JHT 5,7% | Rp285.000 |

| Iuran JP 3% | Rp150.000 |

| Iuran JKN 5% | Rp250.000 |

| PPh 21 TER A 0% Penghasilan Bruto Rp5.227.000 | Rp0 |

| Total Potongan | (Rp712.000) |

| Take-Home Pay | Rp4.800.000 |

Skenario 3 — Karyawan Harian Lepas

Profil: Citra, karyawan harian lepas, belum menikah (TK/0)

- Upah per hari Rp500.000

- Jumlah hari kerja bulan ini: 10 hari

PPh 21 harian: penghasilan > Rp450.000/hari → tarif TER harian 0,5% (PMK 168/2023)

| Komponen | Nominal |

| Upah per hari | Rp500.000 |

| PPh 21 TER harian (0,5%) | (Rp2.500) |

| Penghasilan bersih per hari | Rp497.500 |

| Total 10 hari kerja | Rp4.975.000 |

Skenario 4 — Gaji Prorata (Karyawan Bergabung di Tengah Bulan)

Profil: Doni bergabung 15 Juli 2024, sistem 5 hari kerja/minggu, status PTKP K/1

- Gaji bulanan Rp5.000.000

- Hari kerja aktual di Juli (mulai tgl 15): 13 hari

- Total hari kerja normal Juli (5 hari/minggu): 21 hari

| Komponen | Nominal |

| Gaji bulanan penuh | Rp5.000.000 |

| Rumus prorata: (13 ÷ 21) × Rp5.000.000 | Rp3.095.238 |

| PPh 21 0% | (Rp0) |

| Gaji Prorata Juli | Rp3.095.238 |

Baca juga: Aplikasi Gaji Karyawan Akurat: Alasan HR Kembali ke Gadjian

Cara Menghitung Kenaikan Gaji Karyawan

Kenaikan gaji bukan sekadar mengalikan persentase dengan gaji lama. Ada tiga jenis kenaikan gaji karyawan yang masing-masing punya dasar dan panduan persentase berbeda.

| Formula dasar: Nominal kenaikan = Gaji saat ini × Persentase kenaikan Gaji baru = Gaji saat ini + Nominal kenaikan Contoh: Gaji Rp6.000.000, kenaikan 8% → Nominal = Rp480.000 → Gaji baru = Rp6.480.000 |

Kenaikan Berbasis Kinerja (Merit Increase)

| Rating Kinerja | Rekomendasi Kenaikan |

| Melampaui target (Outstanding) | 10–15% |

| Memenuhi target dengan baik (Exceed Expectation) | 6–9% |

| Cukup (Meets Expectation) | 3–5% |

| Di bawah ekspektasi | 0% |

Kenaikan Berbasis Upah Minimum

Minimal sesuaikan dengan persentase kenaikan upah minimum terbaru agar daya beli karyawan tidak tergerus. Kenaikan gaji ini tidak serta-merta wajib diberikan kepada semua karyawan—tapi karyawan yang gajinya masih di kisaran UMP lama.

Kenaikan karena Promosi

Umumnya disesuaikan dengan salary band yang berlaku untuk sebuah jabatan. Sebelum memproses kenaikan gaji individu, lakukan salary review menyeluruh untuk memastikan tidak ada kesenjangan yang tidak wajar dengan karyawan yang posisi dan masa kerjanya sama.

Baca juga: UMP Jakarta 2026 dan Tren Kenaikan 5 Tahun Terakhir

Cara Membangun Struktur Gaji yang Adil dan Kompetitif

Menentukan struktur gaji karyawan yang tepat adalah keputusan strategis—bukan sekadar angka di spreadsheet. Berikut langkah yang bisa diterapkan secara berurutan:

1. Job Evaluation Sebelum Menetapkan Angka

Nilai dulu posisi tersebut secara internal: seberapa besar dampaknya terhadap pendapatan perusahaan? Berapa banyak orang atau aset yang dikelola? Seberapa langka kompetensi yang dibutuhkan? Evaluasi ini mencegah Anda menetapkan angka berdasarkan “kebiasaan” atau tekanan negosiasi semata.

2. Salary Benchmarking yang Tepat

Bandingkan gaji berdasarkan job level dan scope of responsibility—bukan sekadar judul jabatan. Seorang “Manager” di perusahaan kecil bisa saja setara dengan “Supervisor” di korporasi besar. Gunakan data dari laporan survei gaji industri atau platform seperti JobStreet Salary Report sebagai referensi, bukan satu-satunya acuan.

3. Bangun Salary Band per Level Jabatan

| Cara menentukan salary band: Titik tengah (midpoint) = Median pasar untuk sebuah jabatan (posisi) Batas bawah = Midpoint × 80% Batas atas = Midpoint × 120% Karyawan baru umumnya masuk di kisaran batas bawah–midpoint. Karyawan senior berprestasi dapat didorong menuju batas atas. |

4. Audit Pay Equity secara Berkala

Bandingkan gaji antar-karyawan dengan posisi, pengalaman, dan kinerja yang setara. Kesenjangan yang tidak bisa dijelaskan oleh faktor objektif bisa berisiko merusak kepercayaan tim lebih cepat dari yang disadari. Lakukan ini minimal setahun sekali bersamaan dengan salary review.

5. Review Minimal Setahun Sekali

Pertimbangkan perubahan UMP/UMK, kondisi pasar tenaga kerja, dan performa keuangan perusahaan saat melakukan review. Struktur gaji yang tidak pernah direvisi selama beberapa tahun hampir pasti sudah tidak kompetitif lagi.

Baca juga: Salary Band: Panduan Promosi & Mutasi

Hitung Payroll Pakai Excel atau Software HRIS?

Excel masih dipakai banyak perusahaan kecil dan menengah. Cara menghitung gaji karyawan di Excel adalah dengan menerapkan rumus manual, seperti IF, VLOOKUP, perkalian, penjumlahan, dan pengurangan sel. Syaratnya adalah teliti dan siap menghabiskan waktu kerja.

Hal penting lainnya, kamu juga perlu membuat data gaji karyawan lebih dulu, yang mencakup data gaji pokok, tunjangan, komponen gaji lainnya, serta status PTKP. Bagian yang paling rumit adalah bikin rumus pemotongan PPh 21 TER, kamu harus menulis rumus IF yang super panjang—tidak boleh salah!

| Kondisi | Risiko Jika Dibiarkan |

| Karyawan > 30 orang | Human error semakin sering dan sulit dilacak |

| Proses payroll > 2 hari per bulan | Inefisiensi waktu dan biaya yang terus terakumulasi |

| Salah hitung PPh 21 atau BPJS | Potensi sanksi DJP atau klaim dari BPJS |

| Ada banyak shift atau lokasi berbeda | Sinkronisasi absensi sangat kompleks secara manual |

| Regulasi baru tidak segera di-update | Perhitungan tidak valid—tidak sesuai aturan yang berlaku |

Jadi, ada titik di mana Excel tidak lagi cukup—tinggi error, makan waktu, dan koreksi yang bikin pusing—apalagi jika perusahaan punya banyak karyawan.

Nah, solusinya adalah beralih ke sistem hitung gaji otomatis menggunakan software payroll Indonesia.

Baca juga: Keuntungan Sistem Payroll Otomatis untuk Semua Skala Bisnis

Gadjian: Hitung Gaji hingga PPh 21 dalam Satu Platform

Cara menghitung payroll karyawan bulanan secara manual di spreadsheet memang tidak butuh biaya alias gratis. Tapi, risikonya bisa jauh lebih mahal jika terjadi human error dalam perhitungan atau berakibat ketidakpatuhan. Di sinilah Gadjian hadir untuk membantu perusahaan di Indonesia membangun sistem payroll yang efisien, akurat, dan compliance.

Gadjian adalah aplikasi payroll online & HRIS berbasis cloud yang dirancang khusus untuk kebutuhan penggajian di Indonesia—dari startup hingga perusahaan dengan ratusan karyawan. Satu platform ini bisa menangani seluruh siklus payroll secara terintegrasi.

Fitur automasi payroll di Gadjian

- PPh 21 otomatis dengan skema TER—sesuai PP 58/2023 dan PMK 168/2023, diperbarui otomatis mengikuti perubahan regulasi DJP tanpa HR perlu mengubah formula secara manual

- Rekonsiliasi PPh 21 bulan Desember—perhitungan ulang dengan tarif progresif tahunan dilakukan otomatis, termasuk penerbitan bukti potong Form 1721-A1

- Iuran BPJS Kesehatan dan Ketenagakerjaan—JKK, JKM, JHT, JP, dan JKN dihitung akurat dari basis upah yang selalu tersinkronisasi dengan data gaji terkini

- Multi-komponen gaji—gaji pokok, tunjangan tetap, tunjangan tidak tetap, lembur, potongan, dan koreksi dikelola dalam satu alur tanpa berpindah file

- Integrasi data absensi dan lembur—data kehadiran dan lembur langsung masuk ke perhitungan payroll, eliminasi input manual dan risiko selisih data

- Gaji prorata otomatis—untuk karyawan baru yang bergabung di tengah bulan atau karyawan resign

- Slip gaji digital—dapat diakses mandiri oleh karyawan kapan saja, mengurangi pertanyaan rutin ke HR

- Audit trail lengkap—setiap perubahan data tercatat, memudahkan rekonsiliasi pajak dan audit internal

- Dashboard HR analytics berbasis AI—laporan payroll, tren lembur, dan data karyawan tersaji dalam satu tampilan yang bisa langsung digunakan untuk pengambilan keputusan

Proses payroll yang biasanya memakan waktu berhari-hari dapat diselesaikan dalam hitungan jam—dan tim HR bisa bergeser dari tugas administratif ke pekerjaan yang benar-benar strategis.

Coba Gadjian gratis selama 14 hari. Uji sendiri perhitungan PPh 21 TER, BPJS, slip gaji digital, dan laporan payroll—lalu bandingkan berapa jam kerja HR yang bisa dihemat setiap bulannya.