Ada dua istilah dalam payroll yang sering bikin rancu: deduction gaji dan adjustment gaji. Meski keduanya berbeda, tak sedikit yang masih salah memahami dan menganggapnya sama.

Secara sederhana, deduction itu selalu mengurangi pendapatan, sedangkan adjustment belum tentu: bisa mengurangi atau bisa juga menambah. Yang jelas, keduanya berpengaruh terhadap besaran gaji bersih atau take home pay yang diterima karyawan.

Bagi HR dan admin payroll di perusahaan, memahami perbedaan keduanya akan membantu menjelaskan angka di slip gaji dengan cepat, mencegah komplain karyawan, meminimalkan revisi payroll yang memakan waktu, dan memudahkan pelacakan saat audit.

Biar lebih jelas, kita akan membahas perbedaan deduction dan adjustment lebih rinci, beserta contoh kasus, dampak terhadap pajak, dan cara menerapkan pencatatan yang rapi dan transparan.

Pengertian Deduction Gaji di Slip Gaji Karyawan

Deduction adalah semua jenis potongan yang mengurangi gaji bruto (gross income) karyawan—dan masuk di kolom potongan slip gaji. Deduction ini bisa bersifat wajib, sesuai regulasi, atau internal perusahaan berdasarkan kebijakan tertulis.

| Gaji Bruto – Deduction = Take Home Pay |

Contoh deduction yang umum—dan diperbolehkan PP No 36/2021 tentang Pengupahan adalah:

- Iuran BPJS Kesehatan dan BPJS Ketenagakerjaan bagian karyawan

- PPh 21 yang dipotong perusahaan dari penghasilan karyawan

- Denda keterlambatan

- Ganti rugi atas kerusakan/kehilangan aset perusahaan

- Sewa barang/rumah milik perusahaan

- Kasbon

- Cicilan pinjaman karyawan

- Potongan koperasi jika disepakati

- Potongan untuk pihak ketiga dengan surat kuasa

BPJS Ketenagakerjaan, BPJS Kesehatan, dan PPh 21 merupakan pembayaran terhadap negara yang diatur oleh UU sehingga potongan ini tidak membutuhkan persetujuan karyawan. Sementara jenis potongan lainnya wajib dilakukan atas persetujuan atau kesepakatan di depan.

Baca Juga: Aplikasi Gaji Karyawan Akurat: Alasan HR Kembali ke Gadjian

Pengertian Adjustment pada Slip Gaji

Adjustment adalah penyesuaian nilai gaji yang dilakukan untuk membetulkan, menambah, atau mengurangi nominal tertentu karena ada selisih perhitungan, koreksi data, atau kebijakan yang berlaku pada periode tertentu.

Adjustment bisa bernilai plus atau minus. Karena sifatnya korektif, adjustment dalam slip gaji biasanya disertai keterangan singkat agar karyawan memahami sumbernya.

Contoh adjustment yang umum:

- Pembetulan gaji karena kelebihan/kekurangan bayar bulan sebelumnya

- Koreksi lembur bulan lalu yang baru disetujui bulan ini

- Koreksi tunjangan transport karena perubahan jumlah hari masuk

- Pembetulan pajak PPh 21 akibat salah potong bulan lalu

- Revisi perhitungan BPJS karena salah hitung

Intinya, adjustment dalam slip gaji adalah catatan penyesuaian agar angka akhir payroll sesuai kondisi sebenarnya, terutama ketika ada data masuk terlambat atau terjadi revisi karena kesalahan payroll bulan sebelumnya.

Perbedaan Utama Deduction Gaji dan Adjustment

Berikut tabel perbandingan praktis yang bisa digunakan HR saat menjelaskan slip gaji kepada karyawan:

| Aspek | Deduction | Adjustment |

| Tujuan | Memotong penghasilan karena kewajiban atau kebijakan | Menyesuaikan nilai karena koreksi atau revisi data |

| Arah Nilai | Selalu negatif (mengurangi) | Bisa positif (menambah) atau negatif |

| Dasar Hitung | Formula baku & konsisten per periode | Bergantung pada kejadian/koreksi tertentu |

| Frekuensi | Rutin muncul setiap periode | Tidak selalu ada; muncul jika diperlukan |

Contoh Kasus Deduction Gaji dan Adjustment di Payroll

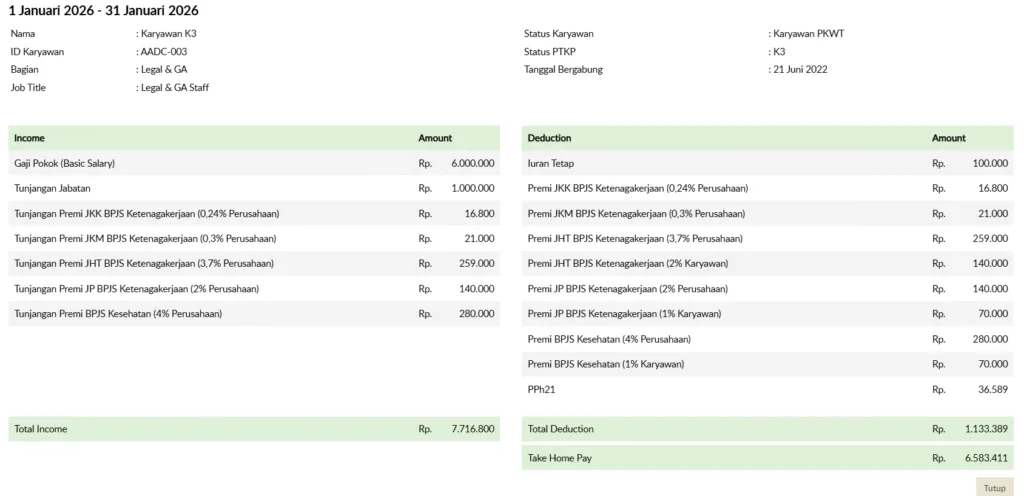

Contoh 1 — Deduction Gaji Rutin

Perhatikan slip gaji di atas. Seorang karyawan pada bulan Januari 2026 memperoleh gross income Rp7.716.800 yang terdiri atas gaji pokok, tunjangan jabatan, dan tunjangan BPJS lengkap. Di kolom deduction, terdapat potongan rutin yang terdiri atas iuran tetap, premi BPJS, dan PPh 21 yang jumlahnya Rp1.133.389.

Setelah semua potongan tersebut (total deduction) dikurangkan atas gross income, maka hasilnya adalah gaji bersih sebesar Rp6.583.411.

Baca Juga: Remunerasi 3P untuk Sistem Penggajian yang Adil

Contoh 2 — Adjustment Positif

| Situasi: Lembur bulan Januari 2026 senilai Rp450.000 baru disetujui atasan tanggal 2 Februari. Namun, uang lembur tidak bisa dimasukkan ke payroll Januari yang sudah diproses. Solusi di payroll Februari: HR membuat baris adjustment: +Rp450.000 dengan label “Koreksi lembur Januari 2026.” Nilai ini menambah penghasilan bruto Februari → PPh 21 Februari akan lebih besar karena dihitung dari penghasilan bruto—termasuk di dalamnya uang tambahan lembur. |

Contoh 3 — Adjustment Negatif

| Situasi: Karyawan tercatat hadir 22 hari, ternyata 21 hari—1 hari cuti sakit diinput terlambat. Tunjangan makan Rp30.000/hari sudah terbayar penuh untuk 22 hari. Solusi di payroll bulan berikutnya: Buat baris adjustment: -Rp30.000 dengan label “Koreksi tunjangan makan—kelebihan bayar bulan lalu.” Karena adjustment ini mengurangi komponen tunjangan (bagian dari penghasilan bruto), PPh 21 bulan tersebut disesuaikan. |

Model seperti ini membuat audit internal lebih mudah karena koreksi tidak mengubah histori payroll secara diam-diam, tetapi dicatat jelas di periode saat koreksi dilakukan.

Dampak Deduction Gaji dan Adjustment pada PPh 21 dan BPJS

Sejak PP 58/2023 dan PMK 168/2023 berlaku efektif per Januari 2024, penghitungan PPh 21 bulanan menggunakan rumus baru:

| PPh 21 Bulanan = Tarif TER × Penghasilan Bruto Bulan Ini |

Kuncinya adalah penghasilan bruto. Artinya, semua komponen, baik tambahan atau potongan yang memengaruhi penghasilan bruto, akan berdampak pada penghitungan PPh 21.

Deduction gaji

Deduction yang berdampak pada PPh 21 adalah potongan yang langsung memengaruhi besaran penghasilan bruto, misalnya potongan tunjangan kehadiran (uang makan/transport) karena absen atau tidak masuk kerja.

Potongan yang tidak memengaruhi penghasilan bruto (misalnya kasbon, pinjaman, asuransi swasta, koperasi, bayar sewa, dan semacamnya) tidak berdampak pada perhitungan PPh 21—dan hanya berdampak memperkecil take home pay.

Adjustment slip gaji

Hanya adjustment yang mengubah komponen penghasilan bruto yang berdampak pada PPh 21 bulan tersebut—misalnya koreksi lembur, koreksi tunjangan, atau koreksi gaji. Adjustment administratif seperti koreksi data karyawan yang tidak mengubah nominal penghasilan tidak memengaruhi PPh 21.

Untuk BPJS, perhitungan iuran biasanya mengikuti komponen upah yang menjadi dasar iuran sesuai ketentuan BPJS. Jadi, adjustment terkait koreksi upah dapat memicu koreksi iuran bila perusahaan menerapkan perhitungan kumulatif.

Cara Menyusun Slip Gaji yang Transparan dan Siap Audit

Struktur slip gaji yang rapi mencegah komplain karyawan sekaligus mempermudah rekonsiliasi pajak. Ini cara menyusun slip gaji yang praktis, transparan, dan siap untuk laporan maupun kepentingan audit.

1. Kelompokkan komponen penghasilan secara terpisah

Pisahkan gaji pokok, tunjangan tetap, tunjangan tidak tetap, lembur, dan insentif. Jangan campur dalam satu baris.

2. Kelompokkan deduction dengan jelas

Pisahkan iuran BPJS, potongan absensi, kasbon, dan potongan lainnya—masing-masing dengan label yang spesifik.

3. Buat baris khusus untuk adjustment

Tampilkan adjustment sebagai baris terpisah lengkap dengan keterangan dan periode asal koreksi. Contoh: “Adjustment lembur Januari 2025: +Rp450.000”.

4. Jangan ubah histori payroll bulan lalu

Koreksi selalu dimasukkan di periode berjalan sebagai adjustment—bukan mengedit payroll periode yang sudah diproses dan disetujui.

5. Simpan bukti pendukung setiap adjustment

Approval lembur, revisi absensi, atau surat keputusan perubahan gaji harus dapat ditautkan ke baris adjustment yang bersangkutan.

6. Hindari Mengelola Deduction Gaji dan Adjustment Secara Manual

Mengelola payroll manual meningkatkan risiko salah hitung dan salah input, terutama saat komponen bertambah banyak dan perhitungan saling terkait. Kesalahan paling sering terjadi pada perubahan data absensi, perhitungan PPh 21, iuran BPJS, uang lembur, dan koreksi yang seharusnya dicatat sebagai adjustment dalam slip gaji.

Kesalahan kecil seperti salah hari masuk dapat mengubah tunjangan—dan mengubah penghasilan bruto. Begitu juga dengan kesalahan hitung uang lembur. Pada akhirnya, PPh 21 tidak akurat.

Jika koreksi dilakukan tanpa pencatatan rapi, HR akan kesulitan menjelaskan perubahan take home pay pada karyawan.

Baca Juga: 15 FAQ tentang Take Home Pay dan Gaji Pokok

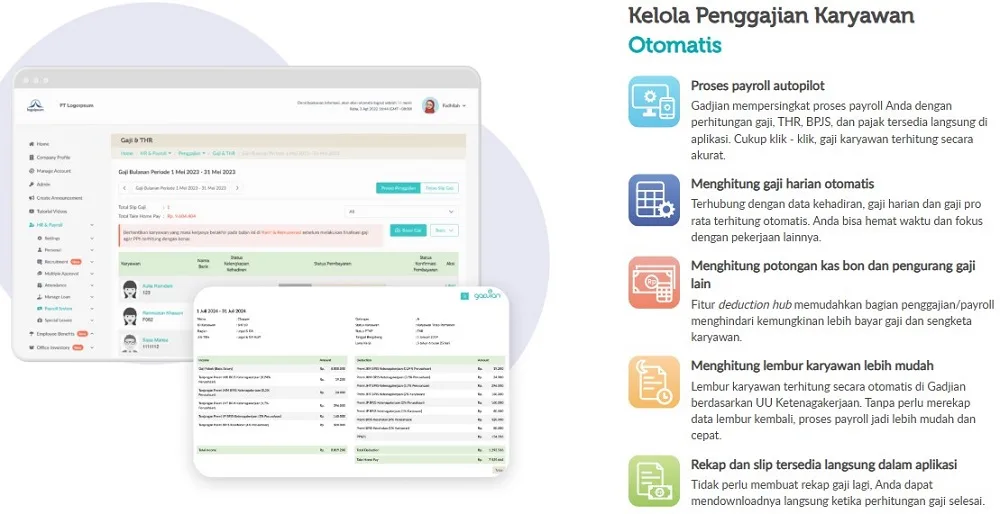

Kelola Deduction Gaji dan Adjustment Lebih Akurat dengan Gadjian

Memahami perbedaan deduction dan adjustment adalah langkah pertama. Langkah berikutnya adalah memastikan setiap komponen tercatat dengan benar di sistem payroll—otomatis, akurat, dan sesuai aturan yang berlaku.

Gadjian adalah solusi HRIS all-in-one yang dirancang untuk operasional HR dan payroll agar lebih efektif dan efisien. Dalam satu platform, Gadjian menyediakan:

- Hitung gaji otomatis dengan komponen deduction dan adjustment yang dapat di-kustomisasi

- Slip gaji online yang dapat diakses karyawan kapan saja

- Hitung PPh 21/26 otomatis sesuai PP 58/2023 dan PMK 168/2023 dan lapor pemotongan di Coretax

- Hitung dan lapor iuran BPJS Kesehatan dan Ketenagakerjaan

- Absensi digital terintegrasi langsung dengan payroll

- Dashboard HR analytics berbasis AI yang menyajikan data real-time dan insight untuk pengambilan keputusan

Gadjian memastikan setiap koreksi dicatat sebagai adjustment yang terdokumentasi dan gampang telusuri—bukan sebagai perubahan diam-diam di histori payroll. Dengan begitu, proses rekonsiliasi pajak dan audit internal berjalan lebih cepat dan minim risiko.

Coba Gadjian gratis selama 14 hari! Lihat sendiri bagaimana proses payroll, adjustment, dan pelaporan PPh 21 bisa berjalan lebih praktis dan akurat dalam satu platform.