Bagaimana cara menghitung PPh 21 karyawan resign di tengah tahun? Apakah pajaknya berdasarkan perkiraan penghasilan setahun, ataukah sesuai jumlah penghasilan yang diperoleh karyawan dalam tahun pajak tersebut?

Kita tentu tahu bahwa dalam perhitungan pajak penghasilan bulanan karyawan yang terbaru ialah PPh 21 dipotong atas total penghasilan bruto bulanan.

Nah, jika karyawan ternyata tidak bekerja setahun karena resign, maka pajak PPh 21 dihitung berdasarkan tarif pajak progresif dan jumlah penghasilan yang diterima karyawan dalam tahun pajak tersebut, yakni sesuai jumlah bulan bekerja di perusahaan.

Misalnya, jika karyawan mengundurkan diri mulai bulan keempat, maka pajak penghasilannya hanya dihitung atas jumlah penghasilan 3 bulan, tidak dikalikan 12.

Ada dua kemungkinan kasus karyawan resign sehubungan dengan perhitungan PPh 21, yaitu:

a. Karyawan sejak Januari telah bekerja di perusahaan, kemudian berhenti bekerja sebelum Desember. PPh 21 dihitung atas jumlah penghasilan yang diterima dari Januari hingga bulan terakhir sebelum resign.

b. Karyawan bekerja di perusahaan setelah bulan Januari, kemudian berhenti bekerja sebelum Desember di tahun yang sama. PPh 21 dihitung atas jumlah penghasilan yang diterima dari bulan mulai bekerja hingga bulan terakhir sebelum resign.

Kita akan bahas contohnya di bawah. Namun, sebelumnya, kita perlu ketahui dulu metode perhitungan PPh 21 karyawan resign sesuai dengan ketentuan perhitungan dan pemotongan pajak penghasilan wajib pajak orang pribadi. Ketentuannya ada di Peraturan Dirjen Pajak No PER-16 /PJ/2016.

Baca Juga: Banyak yang Resign? Simak Penyebab Turnover Karyawan Tinggi

Cara menghitung PPh 21 karyawan resign

Berikut ini ketentuan menghitung PPh 21 terutang untuk karyawan resign tengah tahun atau sebelum Desember:

- Kita hitung dulu PPh 21 terutang atas perkiraan penghasilan setahun.

- Pajak PPh 21 yang dipotong setiap bulan adalah PPh 21 terutang setahun dibagi 12.

- Pada bulan terakhir karyawan bekerja, PPh 21 dihitung atas penghasilan yang diterima karyawan sesuai jumlah bulan bekerja.

- PPh 21 terutang pada bulan terakhir adalah selisih antara PPh 21 atas penghasilan sesuai jumlah bulan bekerja dan PPh 21 yang telah dipotong sampai dengan bulan sebelumnya.

- Apabila terjadi kelebihan pemotongan pajak, yakni jumlah PPh 21 yang telah dipotong melebihi PPh 21 terutang pada bulan terakhir bekerja, maka perusahaan sebagai pemotong pajak wajib mengembalikan kelebihan tersebut kepada karyawan bersangkutan.

Contoh perhitungan PPh 21 karyawan resign

Contoh: Karyawan sudah bekerja di perusahaan pada awal tahun, dan berhenti sebelum Desember.

Yuri bekerja di sebuah perusahaan IT dengan gaji sebulan Rp10.000.000, peserta BPJS, dan belum menikah. Per 1 Oktober 2024, ia resign dari kantor sesuai surat pengunduran diri yang telah diajukan ke perusahaan sebulan sebelumnya. Bagaimana menghitung PPh 21-nya?

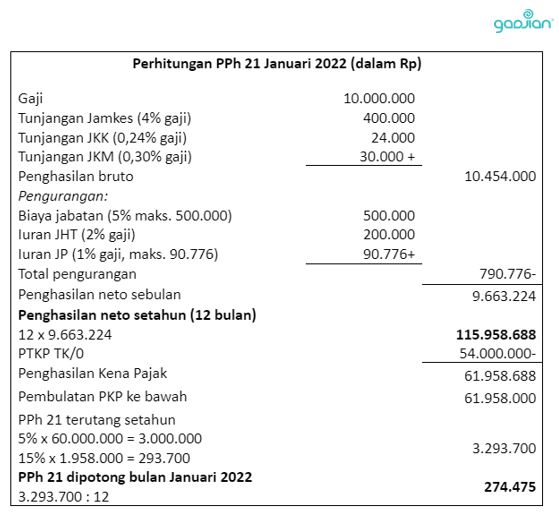

a. Pada bulan Januari 2024, PPh 21 terutang dihitung atas perkiraan penghasilan setahun, seperti berikut:

Gaji = Rp10.000.000

Tunjangan BPJS = Rp454.000

Status PTKP = TK/0 (TER Kategori A)

PPh 21 = Penghasilan bruto x TER

= Rp10.454.000 x 2,5%

= Rp261.350

THP = Rp9.738.650

Perhitungan lama yang sudah tidak berlaku:

b. Pada bulan berikutnya, potongan pajaknya sama, yaitu Rp261.350. Jadi, kita bisa menghitung potongan pajak bulan 1 sampai 8 seperti berikut:

PPh 21 Januari s.d. Agustus: 8 x Rp261.350 = Rp2.090.800.

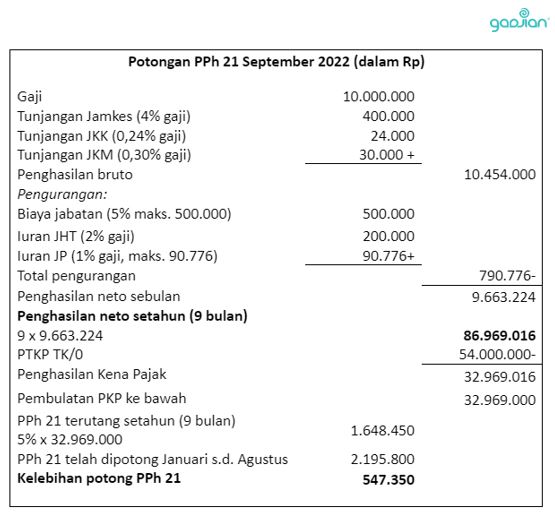

c. Pada bulan September 2024 (bulan terakhir bekerja), PPh 21 dihitung atas penghasilan sesuai jumlah bulan bekerja, yaitu 9 bulan.

Perhitungan PPh 21 September 2024 (dalam Rp):

| Penambah: | ||

| Gaji | 10.000.000 | |

| Tunjangan Jamker (4% gaji) | 400.000 | |

| Tunjangan JKK (0,24% gaji) | 24.000 | |

| Tunjangan JKM (0,30% gaji) | 30.000 + | |

| 10.454.000 | ||

| Pengurang: | ||

| Penghasilan bruto (9 x 10.454.000) | 94.086.000 | |

| Biaya jabatan= 5% maks. 500.000) (500.000 x 9 bulan) | 4.500.000 | |

| Iuran JHT= 2% gaji (200.000 x 9 bulan) | 1.800.000 | |

| Iuran JP= 1% gaji, maks 90.776 (90.776 x 9 bulan) | 816.984 + | |

| 101.202.984 | ||

| PTKP TK/0 | 54.000.000 – | |

| PKP | 47.202.984 | |

| PPh 21 setahun (5%) | 2.360.149 | |

| PPh 21 Jan-Agu | 2.090.800 – | |

| Kurang bayar PPh 21 | 269.349 |

Perhitungan lama yang sudah tidak berlaku:

Baca Juga: Cara Hitung PPh Pasal 21 Karyawan Mulai atau Berhenti Tengah Tahun (Updated)

Kelebihan potong pajak penghasilan karyawan resign

Perlu diketahui, karyawan yang resign di tengah tahun berhak menerima bukti potong PPh 21 paling lambat satu bulan setelah berhenti sesuai Perdijen No. PER-32/PJ/2015 Pasal 23 Ayat 2.

Kelebihan pemotongan PPh 21 dikembalikan bersamaan dengan pemberian bukti potong untuk karyawan resign, paling lambat akhir bulan berikutnya (1 bulan) setelah karyawan bersangkutan berhenti bekerja dari perusahaan.

Bukti potong PPh 21 tersebut berupa Form 1721-A1, untuk kemudian digunakan dalam pelaporan SPT PPh 21 karyawan resign.

Sedangkan kelebihan pemotongan dan penyetoran PPh 21 oleh perusahaan dapat dimasukkan dalam perhitungan pajak bulan berikutnya di SPT Masa PPh 21/26.

Pengembalian kelebihan potong PPh 21 tidak berlaku apabila pajak ditanggung pemerintah (DTP). Contohnya pada masa pandemi lalu, di mana pemerintah memberikan insentif DTP PPh 21 karyawan untuk kelompok lapangan usaha (KLU) tertentu. DTP berarti pajak penghasilan karyawan dibayar oleh APBN.

Dengan demikian, dalam perhitungan PPh 21 DTP karyawan resign, kelebihan potong pajak tidak dapat dikembalikan ke karyawan. Namun, sejak 2022, insentif ini telah berakhir dan tidak diperpanjang lagi, sehingga kelebihan potong PPh 21 dikembalikan lagi ke karyawan.

Selain itu, pengembalian kelebihan potong PPh 21 juga hanya berlaku untuk perhitungan pajak dengan metode gross dan gross up, di mana perusahaan memotong pajak dari slip gaji karyawan.

Jika perusahaan menggunakan metode nett dan menanggung PPh 21 karyawan, maka perusahaan tidak perlu mengembalikan kelebihan pajak ke karyawan.

Baca Juga: Daftar Pertanyaan Karyawan yang Akan Resign dan Cara Menjawabnya

Aplikasi perhitungan PPh 21

Mengelola PPh 21 karyawan akan lebih mudah menggunakan aplikasi payroll Gadjian. Selain mengalkulasi komponen gaji dan membuat slip gaji secara online, Gadjian juga menghitung PPh 21/26 secara akurat dan otomatis.

Kalkulator pajak Gadjian dapat menghitung pajak atas jenis penghasilan teratur dan tidak teratur yang diterima karyawan, dari mulai gaji, tunjangan, lembur, sampai THR dan bonus. Sistem hitung PPh 21 Gadjian selalu up to date mengikuti peraturan perpajakan terbaru.

Dengan software HRIS cloud terbaik ini, kamu dapat memilih dan mengatur metode hitung PPh 21 sesuai kebijakan perusahaan, apakah gross, gross up, atau nett. Kalkulator pajak akan menghitung PPh sesuai pengaturan tersebut.

Gadjian juga menyediakan fitur PPh 21 Awal bagi perusahaan yang mulai menggunakan aplikasi ini tidak sejak awal tahun atau setelah Januari. Fitur ini berguna untuk menghindari kesalahan dalam perhitungan pajak karyawan secara bulanan dan di akhir tahun serta karyawan resign di tengah tahun atau sebelum Desember.

Dengan mengisi PPh 21 Awal di aplikasi, maka kalkulasi pajak karyawan akan terhitung dengan benar.

Bukan hanya menghitung PPh otomatis, Gadjian juga memudahkan pelaporan pajak setiap bulan oleh perusahaan, dengan menyediakan file CSV pemotongan pajak bulanan yang langsung dapat diimpor ke e-SPT Masa PPh 21/26.

Gadjian juga punya fitur Data Personalia untuk mengelola semua data karyawan, seperti data pribadi, karir, remunerasi, catatan absensi karyawan, hingga jatah cuti, serta menyimpan dokumen karyawan seperti CV.

Perhitungan PPh 21 otomatis akan menggunakan data pribadi karyawan di aplikasi, seperti status perkawinan, kewarganegaraan, dan kepemilikan NPWP.

Yuk, coba kemudahan hitung PPh 21 dengan Gadjian.

Sumber

Peraturan Dirjen Pajak No. 16 Tahun 2016 tentang Tata Cara Pemotongan, Penyetoran, dan Pelaporan PPh 21/26. JDIH Kemenkeu.

Peraturan Dirjen Pajak No. PER-32/PJ/2015 tentang Pedoman Tata Cara Pemotongan, Penyetoran, dan Pelaporan PPh 21 dan/atau PPh 26. JDIH Kemenkeu.