Per tanggal 1 Januari 2024, skema perhitungan pajak PPh 21 karyawan mengalami perubahan. Pemerintah telah menerapkan tarif baru atau dikenal dengan tarif efektif rata-rata (TER), yang terdiri atas tarif efektif bulanan dan tarif efektif harian.

Perubahan ketentuan di atas diatur dalam Peraturan Pemerintah No 58 Tahun 2023 tentang Tarif Pemotongan PPh Pasal 21 atas Penghasilan Sehubungan dengan Pekerjaan, Jasa dan Kegiatan Wajib Pajak Orang Pribadi dan aturan turunannya Peraturan Menteri Keuangan Nomor 168 Tahun 2023.

Perputaran karyawan di perusahaan bisa terjadi setiap saat sepanjang tahun. Ada karyawan yang berhenti bekerja karena mengundurkan diri, dan ada karyawan baru yang masuk untuk menggantikan mereka yang keluar.

Karyawan yang masuk maupun keluar pada pertengahan tahun tentu saja tidak bekerja penuh dalam satu tahun kalender. Kondisi ini berpengaruh pada perhitungan PPh Pasal 21 karyawan dalam tahun pajak bersangkutan.

Sesuai ketentuan, jika karyawan tidak bekerja dari Januari sampai Desember, maka pajak penghasilan karyawan dihitung berdasarkan jumlah penghasilan yang diterima selama bekerja dalam tahun pajak tersebut. Jadi, penghasilannya tidak disetahunkan.

Penjelasan dan contoh cara menghitung PPh 21 karyawan yang mulai bekerja atau berhenti bekerja di tengah tahun dapat dilihat di bawah ini.

Baca Juga: Cara Menghitung PPh 21 Karyawan 2024

Ketentuan Perhitungan PPh 21

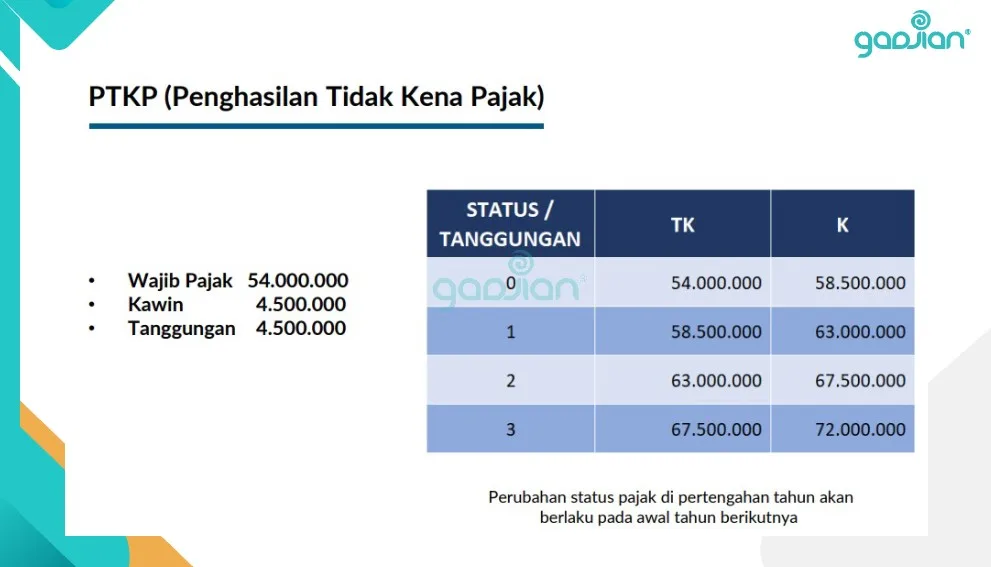

Penghasilan Tidak Kena Pajak (PTKP)

Perhitungan pajak penghasilan 2022 masih menggunakan PTKP yang tertera dalam PMK No. 101 Tahun 2016, yakni Rp54.000.000 setahun untuk wajib pajak. Tambahan Rp4.500.000 diberikan jika wajib pajak menikah.

PTKP ditambah lagi Rp4.500.000 jika punya 1 orang anak, atau Rp9.000.000 jika punya 2 orang anak, atau Rp13.500.000 jika punya 3 orang anak. Apabila jumlah tanggungan lebih dari itu, maka tetap dihitung 3 orang.

Tarif Pajak Penghasilan

Sejak 1 Januari 2022, tarif PPh 21 yang berlaku bukan lagi tarif UU Pajak Penghasilan Pasal 17 ayat (1) huruf a, tetapi tarif efektif rata-rata 2024 (TER) dan tarif UU HPP yang tercantum dalam UU Harmonisasi Peraturan Perpajakan, di mana terdiri dari 6 lapis.

Berikut ini lapisan tarif PPh 21 terbaru:

- 5% untuk penghasilan kena pajak (PKP) sampai dengan Rp60 juta

- 15% untuk PKP di atas Rp60 juta sampai dengan Rp250 juta

- 25% untuk PKP di atas Rp250 juta sampai dengan Rp500 juta

- 30% untuk PKP di atas Rp500 juta sampai dengan Rp5 miliar

- 35% untuk PKP di atas Rp5 miliar

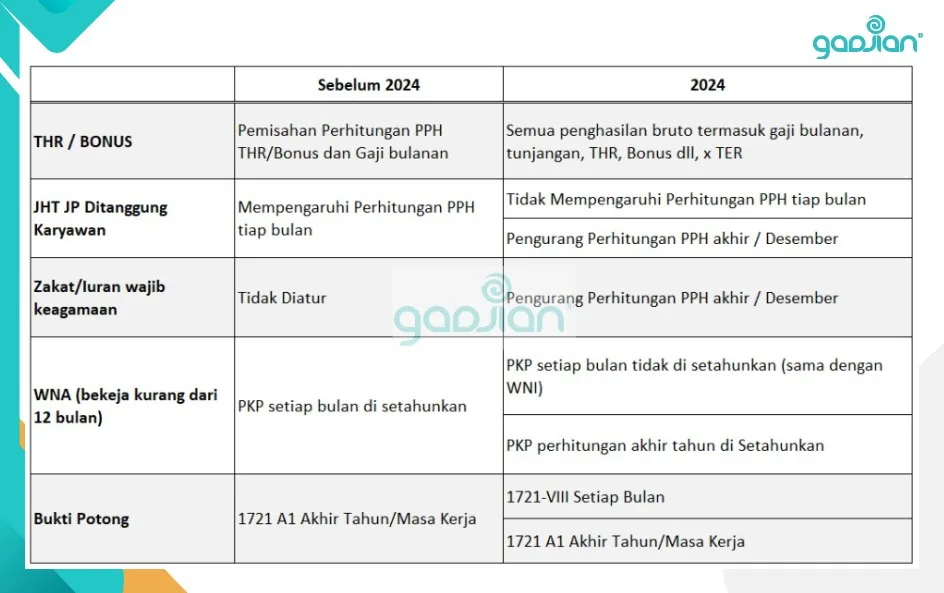

Berdasarkan aturan perhitungan PPh 21 terbaru di 2024, terdapat beberapa perbedaan sebegai berikut:

PPh Karyawan yang Masuk Pada Pertengahan Tahun

Perlu diingat bahwa cara menghitung pajak karyawan mengikuti aturan terbaru menurut Peraturan Pemerintah No 58 Tahun 2023 dan Peraturan Menteri Keuangan Nomor 168 Tahun 2023.

Perhitungan PPh 21 2024 tidak dipengaruhi oleh bulan mulai bekerja atau di bulan berapa saja karyawan masuk tetap perhitungannya sama.

| Pemotongan PPh 21 Masa Pajak (Januari-November) | Pemotongan PPh 21 Masa Pajak Terakhir (Desember/Resign) |

| Tarif efektif bulanan atau tarif efektif harian PP 58/2023 | Tarif progresif Pasal 17 ayat (1) huruf a UU PPh |

Baca Juga: 3 Cara Membuat Bukti Potong PPh 21 Karyawan

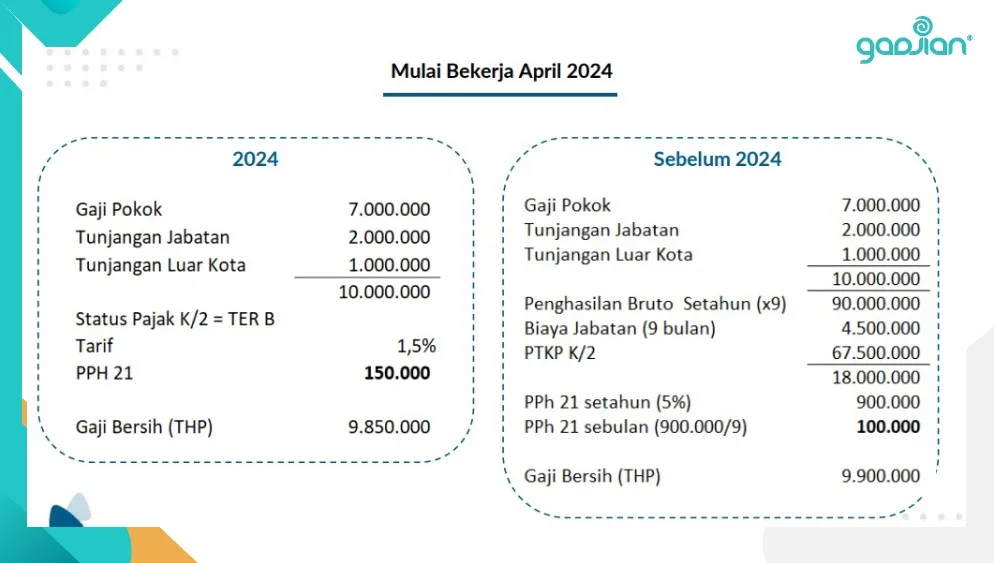

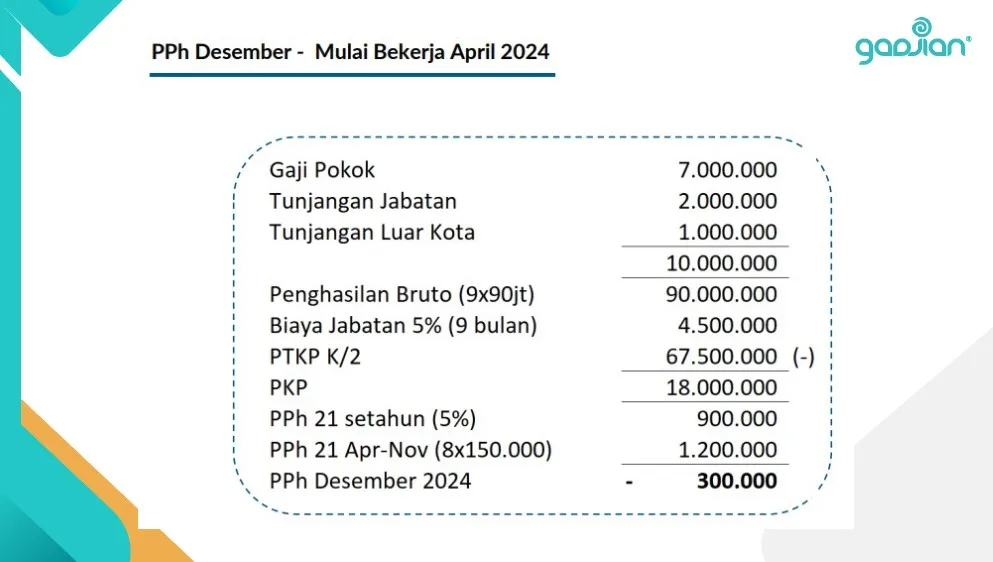

Contoh perhitungan PPh 21 karyawan yang masuk tengah tahun

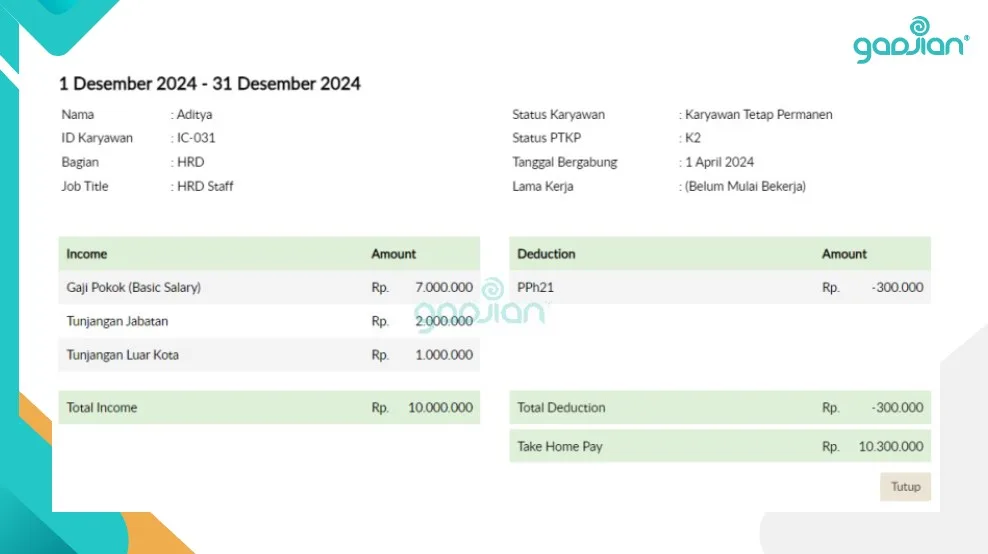

Karyawan A mulai bekerja sejak 1 April 2024 dan setiap bulan memperoleh gaji pokok Rp7.000.000, tunjangan jabatan Rp2.000.000 dan tunjangan luar kota Rp1.000.000. Ia sudah menikah dan punya tanggungan 2 orang anak (K/2). Berapa PPh 21 terutang dan yang dipotong tiap bulan?

PPh Karyawan yang Berhenti Pada Pertengahan Tahun

Untuk karyawan yang berhenti di tengah tahun, PPh 21 mereka dihitung berdasarkan jumlah pengurang bruto selama masa pajak.

Contoh perhitungan PPh 21 karyawan yang berhenti tengah tahun

Misalnya, jika karyawan A di atas mengundurkan diri per 1 Agustus 2024, maka perhitungan PPh 21 nya sama dengan perhitungan pajak masa pajak terakhir di Desember 2024, yang berbeda hanya faktor berapa bulan pengalinya. Berikut contoh perhitungannya:

Baca Juga: Cara Menggunakan Kalkulator Pajak Gaji Karyawan

Contoh Slip Gaji PPh 21 Karyawan Sesuai Aturan Terbaru

Di bawah ini contoh slip gaji karyawan dengan perhitungan PPh 21 di aplikasi Gadjian berdasarkan tarif efektif rata-rata (TER) 2024. Tarif ini digunakan untuk menghitung pajak penghasilan dari Januari atau bulan awal masuk bekerja hingga November atau sebulan sebelum karyawan resign (hubungan kerja berakhir).

Berikut contoh slip gaji karyawan dengan menggunakan kalkulator pajak Gadjian. Perhitungan ini menggunakan tarif progresif yang dipakai untuk menghitung pajak penghasilan bulan Desember atau di bulan karyawan resign.

Kelebihan Aplikasi Gadjian: Hitung PPh 21 Otomatis!

Perhitungan pajak penghasilan karyawan merupakan proses yang kompleks dan wajib sesuai dengan ketentuan pajak yang berlaku. Namun, Anda bisa membuat pekerjaan administrasi PPh 21 ini menjadi sederhana dengan menggunakan aplikasi hitung PPh 21 Gadjian.

PPh pasal 21 yang rumit sekalipun, termasuk karyawan masuk atau berhenti tengah tahun, karyawan yang pindah kantor cabang, dan karyawan harian lepas, dapat dihitung dengan mudah menggunakan payroll software Indonesia ini.

Tidak jadi soal jika Anda tidak terlalu menguasai peraturan perpajakan, sebab kalkulator pajak Gadjian dirancang untuk proses hitung otomatis. Aplikasi hanya membutuhkan data awal seperti gaji dan jenis penghasilan lain yang dikenai pajak, NPWP, dan status PTKP.

Perusahaan Anda mempekerjakan karyawan tetap, karyawan kontrak, karyawan harian, tenaga ahli, dan karyawan asing? Gadjian dapat menghitung pajak masing-masing dengan ketentuan berbeda-beda menurut peraturan perundang-undangan.

Di aplikasi Gadjian, Anda dapat memilih apakah pajak karyawan akan dihitung dengan metode gross (PPh ditanggung karyawan), gross up (perusahaan memberikan tunjangan PPh), atau nett (PPh ditanggung perusahaan).

Baca Juga: Contoh Perhitungan PPh 21 Bukan Pegawai

Fitur hitung PPh 21 online tidak hanya mempercepat proses perhitungan pajak penghasilan karyawan, tetapi juga meningkatkan akurasi. Otomatisasi hitung PPh 21 dengan software payroll jauh lebih minim risiko error dibandingkan cara manual dengan memasukkan rumus hitung di kolom Excel.

Dengan aplikasi slip gaji online Gadjian, Anda tidak membutuhkan software pajak terpisah. Jadi, selain lebih praktis dan ringkas, penggunaan aplikasi cloud ini juga membantu perusahaan menghemat biaya kelola administrasi karyawan.

Sumber

PP No. 58 Tahun 2023 tentang Tarif PPh 21 Orang Pribadi. JDIH Kemenkeu.

PMK No. 168 Tahun 2023 tentang Petunjuk Pemotongan PPh 21 OP. JDIH Kemenkeu.

UU No. 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan. JDIH Kemenkeu.

PMK No. 101 Tahun 2016 tentang Penyesuaian Besarnya PTKP. JDIH Kemenkeu.