Contoh Perhitungan PPh 21 Bukan Pegawai – Bagaimana cara menghitung pajak PPh 21 tenaga ahli dan konsultan yang dipekerjakan oleh perusahaan?

Baca Artikel Terbaru: Mekanisme Perhitungan PPh 21 Tenaga Ahli, Terbaru 2024!

Menurut ketentuan perpajakan, tenaga ahli dan konsultan termasuk subjek pajak penghasilan kategori Bukan Pegawai. Perhitungan pajak Bukan Pegawai tidak sama dengan perhitungan PPh 21 karyawan perusahaan.

Siapa Saja yang Termasuk Bukan Pegawai?

Bukan Pegawai adalah wajib pajak orang pribadi selain pegawai dan penerima pensiun yang memperoleh penghasilan dengan nama dan dalam bentuk apa pun sebagai imbalan atas jasa yang dilakukan berdasarkan perintah/permintaan dari pemberi penghasilan.

Baca Juga: Praktis! Cara Menghitung Pajak Freelance

Peraturan Dirjen Pajak No 16 Tahun 2016, mengelompokkan Bukan Pegawai seperti berikut:

- Tenaga ahli yang melakukan pekerjaan bebas, yang terdiri dari pengacara, akuntan, arsitek, dokter, konsultan, notaris, penilai, dan aktuaris.

- Pemain musik, pembawa acara, penyanyi, pelawak, bintang film, bintang sinetron, bintang iklan, sutradara, kru film, foto model, peragawan/peragawati, pemain drama, penari, pemahat, pelukis, dan seniman lainnya.

- Olahragawan

- Penasihat, pengajar, pelatih, penceramah, penyuluh, dan moderator

- Pengarang, peneliti, dan penerjemah

- Pemberi jasa dalam segala bidang termasuk teknik, komputer dan sistem aplikasinya, telekomunikasi, elektronika, fotografi, ekonomi dan sosial, serta pemberi jasa kepada suatu kepanitiaan

- Agen iklan

- Pengawas atau pengelola proyek

- Pembawa pesanan atau yang menemukan langganan atau yang menjadi perantara

- Petugas penjaja barang dagangan

- Petugas dinas luar asuransi

- Distributor perusahaan multilevel marketing atau direct selling dan kegiatan sejenis lainnya

Sifat Penghasilan Bukan Pegawai

Sumber penghasilan Bukan Pegawai dapat berasal dari satu atau beberapa pemberi kerja. Misalnya, seorang konsultan dapat menangani beberapa klien sekaligus.

Berdasarkan sifat penghasilannya, Bukan Pegawai dibedakan menjadi dua:

- Bukan Pegawai berkesinambungan, apabila menerima penghasilan lebih dari sekali dalam satu tahun kalender sehubungan dengan pekerjaan/jasa.

- Bukan Pegawai tidak berkesinambungan, apabila menerima penghasilan sekali dalam satu tahun kalender sehubungan dengan pekerjaan/jasa.

Perhitungan pajak penghasilan Bukan Pegawai berkesinambungan dibedakan menjadi dua, yaitu pajak penghasilan Bukan Pegawai yang menerima penghasilan dari beberapa pemberi kerja dan pajak penghasilan Bukan Pegawai yang menerima penghasilan dari satu pemberi kerja.

PPh 21 Bukan Pegawai Berkesinambungan yang Menerima Penghasilan dari Beberapa Pemberi Kerja

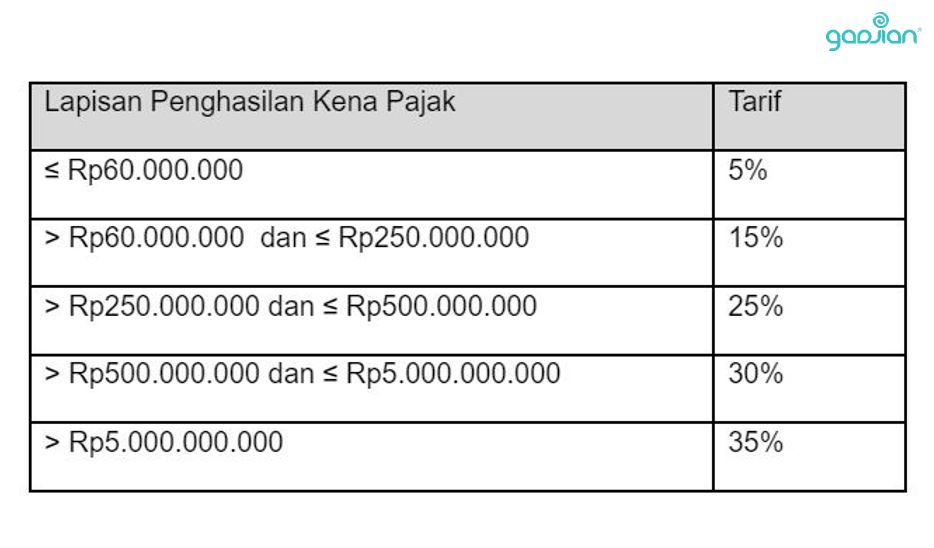

Berdasarkan UU No. 7 Tahun 2021 (UU HPP), tarif PPh 21 Bukan Pegawai mengikuti tarif progresif pajak penghasilan untuk wajib pajak orang pribadi terbaru berikut ini:

Berdasarkan tarif PPh 21 di atas dikenakan atas jumlah kumulatif penghasilan kena pajak. Sedangkan penghasilan kena pajak Bukan Pegawai adalah 50% penghasilan bruto. Sehingga rumus perhitungan pajak penghasilan bukan pegawai adalah:

PPh 21 = tarif pajak x 50% x penghasilan bruto

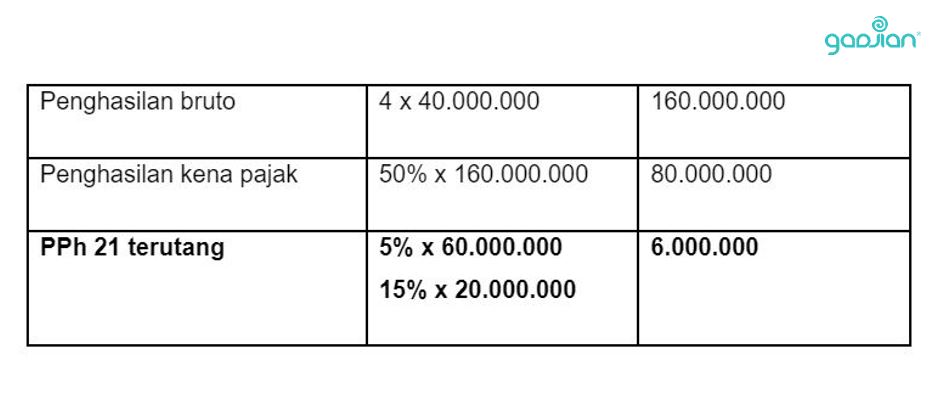

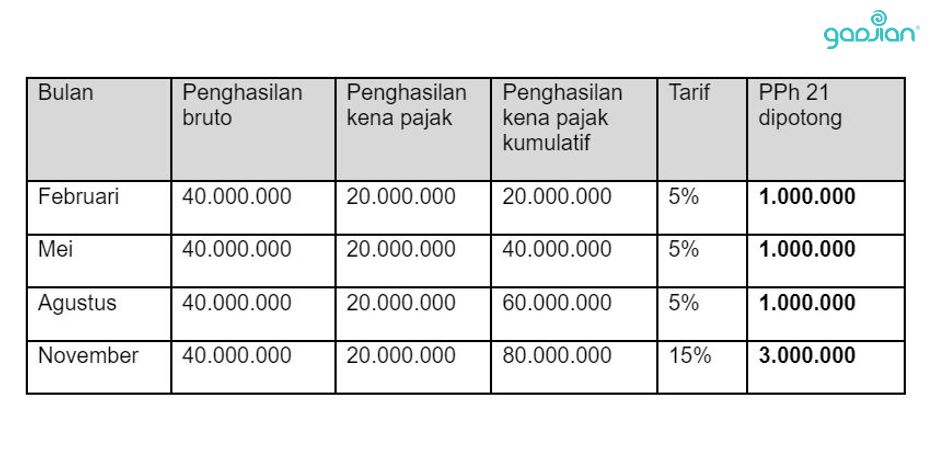

Contoh: Mario adalah seorang aktuaris senior yang bekerja di perusahaan keuangan A sekaligus di perusahaan asuransi B. Dari perusahaan A, ia menerima penghasilan empat kali dalam setahun, pada bulan Februari, Mei, Agustus, dan November, masing-masing sebesar Rp40.000.000.

Perhitungan PPh 21 Mario:

PPh 21 dipotong perusahaan A:

Baca Juga: Pedoman Lengkap Perhitungan PPh 21 Tenaga Ahli

PPh 21 Bukan Pegawai Berkesinambungan yang Menerima Penghasilan dari Satu Pemberi Kerja

Bukan Pegawai yang menerima penghasilan berkesinambungan hanya dari satu pemberi kerja dapat memperoleh pengurangan berupa Penghasilan Tidak Kena Pajak (PTKP) dengan syarat telah memiliki Nomor Pokok Wajib Pajak (NPWP). Rumus PPh 21-nya adalah:

PPh 21 = tarif pajak x {(50% x penghasilan bruto) – PTKP}

PTKP Bukan Pegawai per bulan adalah:

- Rp4.500.000 untuk diri wajib pajak orang pribadi

- Rp375.000 tambahan untuk wajib pajak yang kawin

- Rp375.000 tambahan untuk setiap anggota keluarga sedarah dan semenda dalam garis keturunan lurus serta anak angkat, yang menjadi tanggungan sepenuhnya, maksimal 3 orang

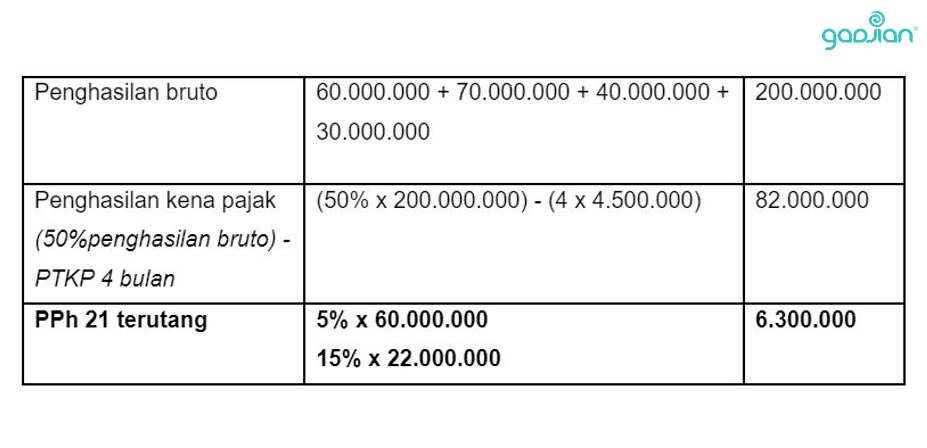

Contoh: Ruli merupakan tenaga ahli teknis yang hanya bekerja di perusahaan X. Selama tahun 2021, ia menerima penghasilan bruto sebesar Rp60 juta pada Maret, Rp70 juta pada Juni, Rp40 juta pada Agustus, dan Rp30 juta pada Oktober. Ruli belum kawin dan tidak punya tanggungan.

Perhitungan PPh 21 Ruli:

Baca Juga: Rekomendasi Aplikasi HRD Online Terbaik, HRD Wajib Tahu!

PPh 21 Bukan Pegawai tidak berkesinambungan

Tarif pajak Bukan Pegawai yang menerima penghasilan tidak berkesinambungan dikenakan atas 50% penghasilan bruto, sehingga rumus pajaknya adalah:

PPh 21 = tarif pajak x 50% x penghasilan bruto

Dalam kasus ini, pajak dikenakan terhadap pembayaran imbalan yang diterima Bukan Pegawai, bukan terhadap jumlah kumulatif penghasilan kena pajak.

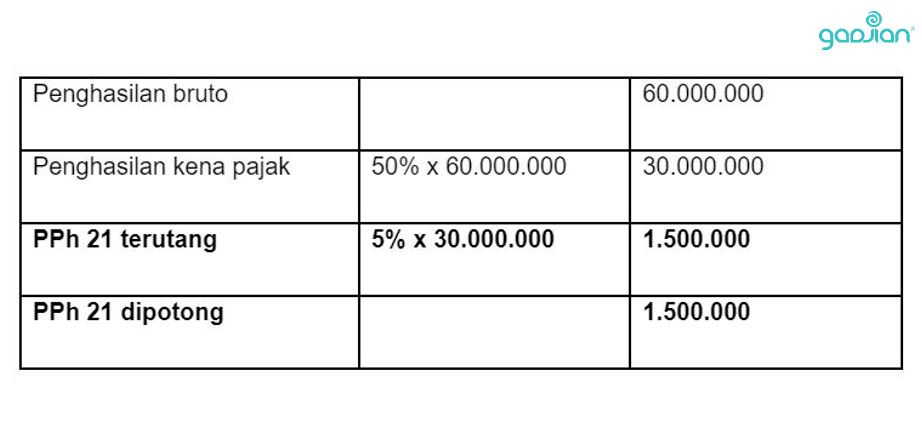

Contoh: Riko adalah akuntan publik yang mengaudit laporan keuangan perusahaan Y dan menerima pembayaran Rp60.000.000. Perhitungan pajaknya adalah:

Dalam hal ini, perusahaan Y memberikan bukti potong PPh 21 Bukan Pegawai yaitu form 1721-VI untuk pemotongan PPh 21 tidak final.

Cara menghitung PPh 21 lebih efisien

Menghitung pajak penghasilan tenaga ahli Bukan Pegawai lebih mudah menggunakan aplikasi payroll Gadjian. Software penggajian terbaik ini punya kalkulator PPh 21 Bukan Pegawai yang dapat menghitung penghasilan beserta potongan pajak tenaga ahli secara otomatis.

Bagaimana jika tenaga ahli merupakan WNA yang dipekerjakan dengan kontrak PKWT? Tak masalah, Gadjian juga bisa menghitung pajaknya secara akurat. Fitur PPh 21/26 dapat menghitung pajak tenaga ahli pegawai kontrak maupun bukan pegawai sesuai dengan peraturan perpajakan yang berlaku.

Kalkulator pajak Gadjian dapat membedakan subjek pajak dalam negeri yang dikenai PPh 21 dan subjek pajak luar negeri yang dikenai PPh 26. Jadi, kamu tak perlu pusing memahami peraturan pajak penghasilan dan menghabiskan waktu untuk menghitung PPh mereka secara manual di Excel.

Baca Juga: Contoh Perhitungan PPh 21 Dokter dan Ketentuannya

Selesaikan semua perhitungan gaji dan pajak karyawan tetap, karyawan kontrak, karyawan harian lepas, dan tenaga ahli perusahaan, hanya dengan satu aplikasi. Setiap perhitungan gaji/penghasilan, PPh 21/26 akan terhitung otomatis dan memotong slip gaji mereka.

Mau mencoba fitur hitung gaji online dan kalkulator PPh 21/26 yang praktis ini? Daftar Gadjian sekarang.

Sumber

Peraturan Dirjen Pajak No. 16 Tahun 2016 tentang Tata Cara Pemotongan, Penyetoran, dan Pelaporan PPh 21/26. JDIH Kemenkeu.

UU No. 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan. JDIH Kemenkeu.