Update Perhitungan Tarif PPh 21 Dokter:

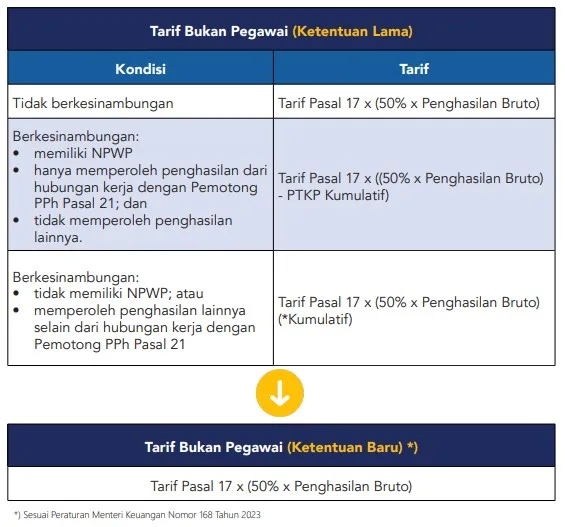

Terhitung 1 Januari 2024, pemerintah telah memberlakukan aturan baru terkait perhitungan tarif PPh 21. Berdasarkan Peraturan Menteri Keuangan Nomor 168 Tahun 2023, terdapat perbedaan penghitungan Pajak Penghasilan (PPh) Pasal 21 untuk Bukan Pegawai.

Berikut perbedaan skema perhitungan PPh 21 tenaga ahli/bukan pegawai:

Dokter termasuk profesi tenaga ahli yang melakukan pekerjaan bebas dan memperoleh imbalan atas pemberian jasa. Oleh karena itu, pajak penghasilan dokter dihitung menggunakan ketentuan PPh 21 tenaga ahli, yakni perhitungan pajak penghasilan bagi Bukan Pegawai.

Jenis-Jenis Penghasilan Dokter

Sebelum menghitung PPh 21-nya, perlu dicatat bahwa seorang dokter bisa memperoleh beberapa jenis penghasilan terkait dengan jasa atau kegiatan yang mereka lakukan.

- Gaji dan tunjangan teratur bagi dokter yang menjadi pegawai tetap rumah sakit atau dokter berstatus pegawai negeri sipil.

- Jasa dokter yang dibayar oleh pasien rumah sakit

- Penghasilan dari laba usaha membuka praktik sendiri

- Komisi, fee, honorarium atau imbalan lain atas jasa sebagai tenaga ahli

- Hadiah atau gratifikasi dari perusahaan farmasi

- Uang kegiatan, uang saku, uang rapat dan sebagainya

Itu sebabnya perhitungan PPh 21 dokter juga dilakukan dengan beberapa cara menurut tipe penghasilan yang mereka peroleh. Seperti halnya perhitungan PPh 21 tenaga ahli secara umum, penghasilan dokter yang dikenakan pajak adalah 50% dari penghasilan bruto, kecuali untuk jenis penghasilan tetap dan teratur.

Baca Juga: Mekanisme Perhitungan PPh 21 Tenaga Ahli, Terbaru 2024!

Untuk dokter yang melakukan praktik di rumah sakit/klinik, penghasilan bruto yang dimaksud adalah imbalan jasa dokter yang dibayar oleh pasien sebelum dipotong biaya atau dikurangi bagi hasil dengan rumah sakit/klinik sesuai kontrak.

Sedangkan tarif PPh 21 tenaga ahli mengikuti ketentuan Pasal 17 ayat (1) huruf a UU Pajak Penghasilan No 36 Tahun 2008. Tarif pajaknya seperti di bawah ini:

- 5%untuk lapisan Penghasilan Kena Pajak (PKP) sampai dengan Rp50.000.000

- 15% untuk lapisan PKP di atas Rp50.000.000 sampai dengan Rp250.000.000

- 25% untuk lapisan PKP di atas Rp250.000.000 sampai dengan Rp500.000.000

- 30% untuk lapisan PKP di atas Rp500.000.000

Rumus Menghitung PPh 21 Dokter

| Tipe Penghasilan Dokter | PPh 21 |

| Penghasilan tetap dan teratur (misalnya dokter sebagai pegawai tetap rumah sakit) | Tarif Pasal 17 ayat (1) huruf a UU PPh x PKP |

| Penghasilan berkesinambungan (misalnya uang jasa dokter dari praktik di rumah sakit/klinik) | Tarif Pasal 17 ayat (1) huruf a UU PPh x 50% penghasilan bruto |

| Penghasilan tidak berkesinambungan (misalnya honorarium, fee, komisi)

| Tarif Pasal 17 ayat (1) huruf a UU PPh x 50% penghasilan bruto |

| Penghasilan dari pekerjaan bebas atau membuka praktik sendiri | Tarif Pasal 17 ayat (1) huruf a UU PPh x PKP |

Contoh Perhitungan PPh 21 Dokter

Untuk lebih jelasnya, berikut ini contoh perhitungan PPh 21 dokter yang perlu kamu ketahui:

1. Dokter yang Bekerja Sebagai Pegawai Tetap Rumah Sakit dan Memperoleh Penghasilan Teratur

Pada kasus ini perhitungan seorang dokter mengikuti tarif pajak PPh 21 dikenakan terhadap PKP.

Contoh: dr. Adi merupakan pegawai tetap di RS Sumber Sehat dan menerima gaji dan tunjangan tetap sebesar Rp15.000.000 pada bulan Januari 2021. Ia menikah dan punya seorang anak (PTKP K/1).

|

Penghasilan bruto setahun 12 x Rp15.000.000 |

Rp180.000.000 | |

|

Dikurangi: Biaya jabatan 5% (maks. Rp6.000.000) |

(Rp6.000.000) | |

|

Penghasilan neto setahun |

Rp174.000.000 | |

|

Dikurangi: Penghasilan Tidak Kena Pajak (K/1) |

(Rp63.000.000) | |

|

Penghasilan Kena Pajak (PKP) |

Rp111.000.000 | |

|

Perhitungan PPh 21 5% x Rp50.000.000 15% x Rp61.000.000 |

Rp2.500.000 Rp9.150.000 | |

|

PPh 21 terutang |

Rp11.650.000 | |

|

PPh 21 bulan Januari Rp11.650.000/12 |

Rp970.833 |

Pihak rumah sakit memberikan bukti potong PPh 21 kepada dr. Adi di akhir tahun.

Baca Juga: Contoh Hitung Gaji Karyawan Klinik Kesehatan

2. Dokter yang Bekerja Lebih dari Satu Rumah Sakit dan/atau Klinik dan Memperoleh Penghasilan Berkesinambungan

Pada kasus ini Dokter akan dikenakan tarif PPh 21 dikenakan atas 50% penghasilan bruto.

Contoh: dr. Fina bekerja di Rumah Sakit Harapan Kita dengan kontrak bagi hasil, di mana ia menerima 80% dari jasa dokter yang dibayar pasien, sedangkan 20% untuk rumah sakit. Dalam 5 bulan berturut-turut, ia menerima pembayaran jasa dokter sebelum dipotong bagi hasil sebagai berikut: Januari Rp40.000.000, Februari Rp60.000.000, Maret Rp50.000.000, April Rp62.000.000, Mei Rp48.000.000

|

Bulan |

Penghasilan bruto |

Dasar pengenaan PPh 21 (50% penghasilan bruto) |

Dasar pengenaan PPh 21 kumulatif |

|

Januari |

Rp40.000.000 |

Rp20.000.000 |

Rp20.000.000 |

|

Februari |

Rp60.000.000 |

Rp30.000.000 |

Rp50.000.000 |

|

Maret |

Rp50.000.000 |

Rp25.000.000 |

Rp75.000.000 |

|

April |

Rp62.000.000 |

Rp31.000.000 |

Rp106.000.000 |

|

Mei |

Rp48.000.000 |

Rp24.000.000 | Rp130.000.000 |

PPh 21 dipotong bulan Januari: 5% x Rp20.000.000 = Rp1.000.000

PPh 21 dipotong bulan Februari: 5% x Rp30.000.000 = Rp1.500.000

Pada bulan Maret, dasar pengenaan PPh 21 kumulatif adalah Rp75.000.000, atau telah melebihi Rp50.000.000, maka berlaku tarif lapis kedua, yaitu 15%.

| Maret (PPh 21 dipotong) | 15% x Rp25.000.000 | Rp3.750.000 |

| April (PPh 21 dipotong) | 15% x Rp31.000.000 | Rp4.650.000 |

| Mei (PPh 21 dipotong) | 15% x Rp24.000.000 | Rp3.600.000 |

Pihak rumah sakit memberikan bukti potong PPh 21 kepada dr. Fina.

3. Dokter yang Menerima Penghasilan Tidak Berkesinambungan

Pada kasus ini seorang dokter akan mendapatkan arif PPh 21 dikenakan atas 50% penghasilan bruto.

Contoh: dr. Sofia SpJP menerima honorarium dari RS Graha Husada atas jasanya sebagai tenaga ahli di rumah sakit itu, sebesar Rp30.000.000.

PPh 21 atas honorarium: 5% x 50% x Rp30.000.000 = Rp750.000

Pihak rumah sakit memberikan bukti potong PPh 21 dan dr. Sofia menerima honorarium Rp29.250.000.

Baca Juga: Poin Penting Sistem Shift Kerja di Rumah Sakit

Cara hitung PPh 21 tenaga ahli secara otomatis

Selain dokter, tenaga ahli juga mencakup pengacara, akuntan, arsitek, notaris, penilai, aktuaris, dan konsultan. Perhitungan PPh 21-nya sama seperti di atas. Jika Anda mempekerjakan tenaga ahli di perusahaan, tak perlu repot menghitung pajak penghasilannya secara manual.

Aplikasi payroll Gadjian dapat membantu Anda menyelesaikan perhitungan PPh 21 lebih efisien. Fitur hitung PPh 21 Online di software cloud ini dapat menghitung pajak penghasilan tenaga ahli secara otomatis, dengan metode gross, gross up, atau nett.

Gadjian tidak hanya menghitung dan menampilkan PPh 21 sebagai pemotong di slip gaji, tetapi juga menyediakan bukti potong yang dapat diunduh langsung di aplikasi untuk diberikan kepada tenaga ahli penerima penghasilan, yang akan mereka gunakan dalam pelaporan pajak.

Sebagai aplikasi penggajian terbaik, Gadjian dapat menghitung berbagai jenis penghasilan karyawan, seperti hitung gaji, lembur, tunjangan, bonus, THR, termasuk potongan PPh 21-nya secara otomatis. Aplikasi ini juga efisien untuk menyelesaikan perhitungan gaji karyawan PKWTT, karyawan PKWT, karyawan lepas harian, pekerja freelance, hingga karyawan magang.

Keuntungan lainnya, Gadjian sangat praktis dan fleksibel. Anda dapat menggunakannya untuk menghitung gaji dan PPh 21 di mana saja. Gadjian merupakan software berbasis web, sehingga Anda hanya perlu login untuk mengakses aplikasi ini melalui perangkat yang terhubung internet.

Klik tombol di bawah atau hubungi tim kami jika Anda ingin coba gratis software HRIS ini.

Sumber

PMK No. 168 Tahun 2023 tentang Petunjuk Pemotongan PPh 21 OP. JDIH Kemenkeu.

UU No. 36 Tahun 2008 tentang Pajak Penghasilan. JDIH Kemenkeu.