Selain karyawan kontrak dan tetap, seringkali perusahaan juga merekrut bukan pegawai seperti tenaga ahli untuk membantu penyelesaian proyek atau pekerjaan khusus. Tak terkecuali, tenaga ahli juga termasuk wajib pajak yang dikenakan tarif PPh 21 tenaga ahli atau pemungutan pajak penghasilan (PPh 21).

Baca Artikel Terbaru: Mekanisme Perhitungan PPh 21 Tenaga Ahli, Terbaru 2024!

Mengacu pada direktorat jenderal pajak (Dirjen Pajak), terdapat 8 jenis profesi yang termasuk kategori tenaga ahli,

- Aktuaris

- Akuntan

- Arsitek

- Dokter

- Konsultan

- Notaris

- Pengacara

- Penilai

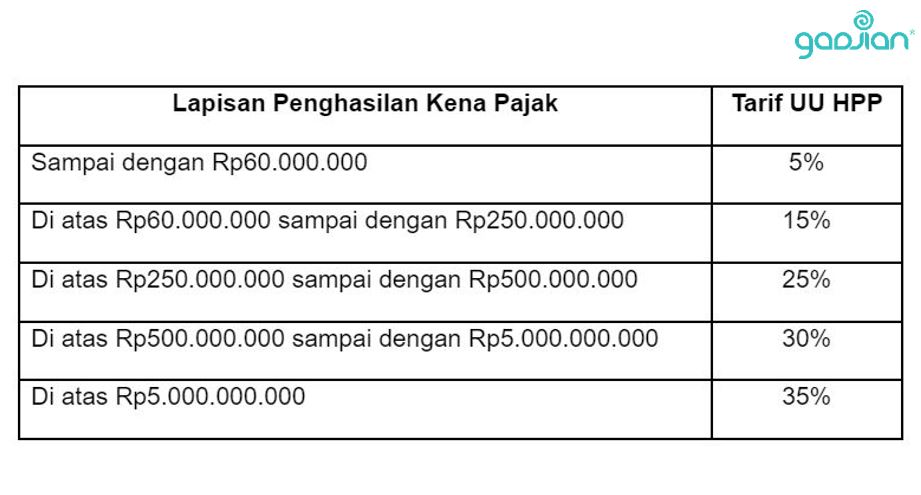

Sebenarnya, tarif PPh 21 tenaga ahli juga mengikuti tarif progresif pajak penghasilan dalam UU HPP No. 7 Tahun 2021 (Undang-Undang Harmonisasi Perpajakan) yaitu:

Dapat dilihat pada tabel di atas, tarif PPh 21 dikenakan berdasarkan masing-masing lapisan penghasilan kena pajak (PKP).

Untuk tenaga ahli, nilai penghasilan kena pajak yang dikenakan adalah 50% dari penghasilan bruto. Penghasilan bruto adalah total penghasilan yang diterima oleh tenaga ahli dari semua sumber penghasilan, termasuk gaji, honorarium, dan sebagainya.

Jenis Penghasilan Tenaga Ahli

Pada praktiknya, tenaga ahli dapat menerima penghasilan dari banyak pemberi kerja dan juga dari satu pemberi kerja. Berdasarkan Peraturan Dirjen Pajak No. 16 Tahun 2016, tenaga ahli juga dibedakan berdasarkan sifat penghasilannya.

- Tenaga Ahli Berkesinambungan, yaitu tenaga ahli yang menerima penghasilan lebih dari satu kali dalam setahun.

- Tenaga Ahli Tidak Berkesinambungan, yaitu tenaga ahli yang hanya menerima penghasilan sekali dalam setahun.

Sehingga terdapat perbedaan pula perhitungan pajaknya. Silahkan simak tata cara perhitungan dan tarif PPh 21 bukan pegawai atau tenaga ahli yang berlaku pada masing-masing jenis dan sifat penghasilan.

Contoh Perhitungan dan Tarif PPh 21 Tenaga Ahli

A. PPh 21 Tenaga Ahli Berkesinambungan dari Banyak Pemberi Kerja

Budi adalah seorang konsultan yang bekerja di 3 perusahaan dan menerima penghasilan 50 juta di masing masing perusahaan. Maka penghasilan kena pajak Budi adalah

Penghasilan bruto = 3 x Rp. 50.000.000 = Rp. 150.000.000

Penghasilan kena pajak = 50% x Rp. 150.000.000 = Rp. 75.000.000

Kembali dengan si Budi, maka didapatkan penghasilan kena pajaknya adalah Rp. 75.000.000, maka PPh 21 terutang Budi adalah,

Lapis Tarif 1= 5% x Rp. 60.000.000 = Rp. 3.000.000

Lapis Tarif 2= 15% x Rp. 15.000.000 = Rp. 2.250.000 +

PPh 21 Terutang Budi = Rp. 5.250.000

Baca Juga: Contoh Perhitungan PPh 21 Bukan Pegawai

B. PPh 21 Tenaga Ahli Berkesinambungan dari Satu Pemberi Kerja

Perhitungan pajak tenaga ahli yang menerima penghasilan berkesinambungan dari satu pemberi kerja sedikit ada perbedaan. Tenaga ahli jenis ini, akan memperoleh pengurangan pada penghasilan kena pajak dengan nilai Penghasilan Tidak Kena Pajak (PTKP). Hal ini tentu bersyarat, yaitu telah memiliki Nomor Pokok Wajib Pajak (NPWP).

Nilai PTKP Tenaga Ahli per bulan:

- Sebesar Rp 4.500.000 untuk diri wajib pajak orang pribadi

- Rp 375.000 tambahan untuk wajib pajak yang kawin

- Rp 375.000 tambahan untuk setiap anggota keluarga sedarah dan semenda dalam garis keturunan lurus serta anak angkat, yang menjadi tanggungan sepenuhnya, maksimal 3 orang.

Contoh perhitungannya, Akbar adalah seorang konsultan yang hanya bekerja di perusahaan Z. Sepanjang tahun ia menerima penghasilan sebanyak 4 kali di bulan yang berbeda, yaitu di bulan Maret, Agustus, Oktober dan Desember dengan total nominal dua ratus juta rupiah. Akbar saat ini belum menikah dan tidak memiliki tanggungan. Maka perhitungan pajaknya,

Penghasilan Bruto = Rp. 200.000.000

Penghasilan Kena Pajak = (50% x Rp. 200.000.000) – (4 x Rp. 4.500.000) = Rp. 82.000.000

PPh 21 Terutang

Lapis Tarif 1 = 5% x Rp. 60.000.000 = Rp. 3.000.000

Lapis Tarif 2 =15% x Rp. 22.000.000 = Rp. 3.300.000 +

PPh 21 Terutang Budi = Rp. 6.300.000

Baca Juga: Pedoman Lengkap Perhitungan PPh 21 Tenaga Ahli

C. PPh 21 Tenaga Ahli Tidak Berkesinambungan

Perhitungan PPh 21 bukan pegawai atau tenaga ahli yang tidak berkesinambungan dikenakan atas setiap penghasilan yang diterima.

Contohnya, Adi adalah seorang konsultan hukum, ia mendapatkan penghasilan atas jasa pembuatan dokumen legal dari sebuah perusahaan sebesar Rp. 150.000.000. Maka perhitungan pajaknya,

Penghasilan Bruto = Rp. 150.000.000

Penghasilan Kena Pajak = (50% x Rp. 100.000.000) = Rp. 75.000.000

PPh 21 Terutang

Lapis Tarif 1 = 5% x Rp. 60.000.000 = Rp. 3.000.000

Lapis Tarif 2 = 15% x Rp. 15.000.000 = Rp. 2.250.000 +

PPh 21 Terutang Adi = Rp. 5.250.000

Bayar PPh 21 Tenaga Ahli Tepat Waktu dan Pastikan Sesuai Jumlahnya

Baca Juga: 5 Jenis Pajak PPh 21 Orang Pribadi

Tenaga ahli harus membayar PPh 21 secara tepat waktu sesuai dengan jadwal yang telah ditentukan oleh pemerintah. Jika terlambat membayar, maka akan dikenakan sanksi berupa denda.

Itulah cara perhitungan dan tarif PPh 21 tenaga ahli di Indonesia. Anda harus memahami dan mematuhi peraturan pajak yang berlaku agar tidak terkena sanksi dan dapat mengelola keuangan dengan baik.

Untuk memudahkan Anda dan mengautomasi perhitungan PPh 21 tenaga ahli, Anda dapat menggunakan software HRIS Gadjian. Selain cepat, resiko salah hitung pun dapat terhindar. Dengan aplikasi hitung pajak PPh 21 Gadjian, setiap bulannya Anda akan tidak perlu repot lagi menghitung pajak tenaga ahli secara manual.

Dengan adanya fitur hitung PPh 21 tenaga ahli di Gadjian, secara otomatis PPh 21 tenaga ahli akan terhitung dan Anda cukup memberikan bukti potong PPh 21 tenaga ahli yang dapat dengan mudah Anda unduh juga di Gadjian.

Sumber

UU No. 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan. JDIH Kemenkeu.

Peraturan Dirjen Pajak No. 16 Tahun 2016 tentang Tata Cara Pemotongan, Penyetoran, dan Pelaporan PPh 21/26. JDIH Kemenkeu.