Jasa luar negeri adalah pekerjaan yang dilakukan oleh tenaga profesional, konsultan ahli, atau karyawan kontrak yang merupakan warga negara asing (WNA) untuk perusahaan di Indonesia. Imbalan yang dibayarkan kepada pekerja asing atas pekerjaan tersebut termasuk objek pajak penghasilan yang dipotong PPh.

Karena penerima penghasilan merupakan wajib pajak luar negeri (WPLN), atas penghasilan tersebut dikenakan pajak penghasilan Pasal 26 atau PPh 26. Syarat pemotongan PPh 26 untuk orang asing adalah:

- WNA berdomisili di luar Indonesia; dan

- bekerja dan/atau menerima penghasilan dari Indonesia dalam jangka waktu tidak lebih dari 183 hari dalam kurun 12 bulan; dan

- tidak memiliki Kartu Izin Tinggal Terbatas (KITAS) dan/atau Nomor Pokok Wajib Pajak (NPWP), serta tidak berniat untuk tinggal di Indonesia.

Apabila salah satu syarat di atas tidak terpenuhi, maka atas penghasilan orang asing tersebut dikenakan pajak penghasilan PPh Pasal 21 atau PPh 21, karena mereka dianggap wajib pajak dalam negeri (WPDN) meskipun merupakan WNA.

Dasar pemotongan pajak PPh 26

Berdasarkan UU Pajak Penghasilan No 36 Tahun 2008, dasar pemotongan atau pengenaan PPh 26 adalah:

1. Penghasilan bruto atas dividen; bunga termasuk premium, diskonto, dan imbalan sehubungan dengan jaminan pengembalian utang; royalti, sewa, dan penghasilan lain sehubungan dengan penggunaan harta; imbalan sehubungan dengan jasa, pekerjaan, dan kegiatan; hadiah dan penghargaan; pensiun dan pembayaran berkala lainnya; premi swap dan transaksi lindung nilai lainnya, dan/atau; keuntungan karena pembebasan utang.

2. Perkiraan penghasilan neto atas penjualan atau pengalihan harta di Indonesia; penjualan saham; dan premi asuransi yang dibayarkan kepada perusahaan asuransi di luar negeri.

Baca Juga: Perbedaan Objek PPh 21, PPh 21/26, dan PPh 23

Tarif PPh 26

Tarif PPh 26 jasa luar negeri adalah 20% dan bersifat final. Tarif ini dikenakan langsung terhadap penghasilan bruto yang diterima atau diperoleh WNA berstatus WPLN sebagai imbalan atas pekerjaan, jasa, dan kegiatan. Pajak PPh 26 dipotong oleh pemberi penghasilan.

Cara menghitung PPh Pasal 26 adalah menggunakan rumus perhitungan sederhana berikut ini:

Potongan PPh 26 = 20% x penghasilan bruto

Contoh perhitungan PPh 26 orang asing seperti di bawah:

- Pemberi jasa berada di luar negeri dan menerima penghasilan dari Indonesia

Seorang seniman-desainer Swedia mengerjakan desain produk premium atas pesanan dari sebuah perusahaan furniture di Indonesia, dan menerima pembayaran sebesar US $8.200. Kurs yang berlaku saat pembayaran adalah Rp15.200 per US $1.

Perusahaan sebagai pemberi penghasilan kemudian memotong pajak PPh 26, memberikan bukti potong, dan melaporkan pemotongan pajak final tersebut.

Penghasilan wajib pajak = $8.200 x Rp15.200/$1

= Rp124.640.000

Potongan PPh 26 = 20% x Rp124.640.000

= Rp24.928.000

- WNA bekerja di Indonesia dengan kontrak berdasarkan jangka waktu tertentu tidak lebih dari 183 hari

Perusahaan IT cloud di Indonesia mendatangkan seorang tenaga ahli dari India untuk melakukan supervisi selama 4 bulan di Jakarta sesuai kontrak. Atas pekerjaan tersebut, perusahaan membayar US $16.500. Kurs yang berlaku saat pembayaran adalah Rp15.100 per $1.

Penghasilan wajib pajak = $16.500 x Rp15.100/$1

= Rp249.150.000

Perusahaan memotong pajak penghasilan tersebut sebesar:

PPh 26 = 20% x Rp249.150.000

= Rp49.830.000

- WNA pemberi jasa bekerja di Indonesia dengan kontrak berdasarkan selesainya pekerjaan tertentu, tidak lebih dari 183 hari

Seorang pemain bola dari Italia didatangkan ke Indonesia untuk membintangi iklan minuman energi. Atas pekerjaan tersebut, perusahaan membayarnya US $25.000. Saat pembayaran, kurs yang berlaku adalah Rp14.500 per $1.

Penghasilan wajib pajak = $25.000 x Rp14.500/$1

= Rp362.500.000

Perusahaan memotong pajak sebesar:

PPh 26 = 20% x Rp362.500.000

= Rp72.500.000

Baca Juga: Perhitungan Pajak Penghasilan Pasal 26 WNA (Ekspatriat)

Tarif PPh 26 tax treaty

Tarif PPh 26 jasa luar negeri sebesar 20% tidak berlaku mutlak. Alasannya, pemerintah Indonesia memiliki kesepakatan tax treaty berupa Persetujuan Penghindaran Pajak Berganda (P3B) dengan negara lain. Ada 71 negara yang meneken perjanjian bilateral P3B dengan Indonesia.

Baca Juga: Aturan Tax Treaty pada Perhitungan PPh 26 Wajib Pajak Luar Negeri

Tax treaty dimaksudkan untuk menghindari pengenaan pajak ganda, yakni oleh negara pemberi penghasilan dan negara asal wajib pajak. Melalui kesepakatan mutual, ditetapkan tarif khusus yang lebih rendah atau bahkan 0%.

Orang asing berstatus WPLN yang negaranya memiliki tax treaty dengan Indonesia berhak mendapatkan tarif P3B. Namun, tarif ini tidak otomatis berlaku, karena WPLN harus memenuhi syarat administratif seperti yang disebutkan dalam Peraturan Dirjen Pajak No 25 Tahun 2018 tentang Tata Cara Penerapan P3B.

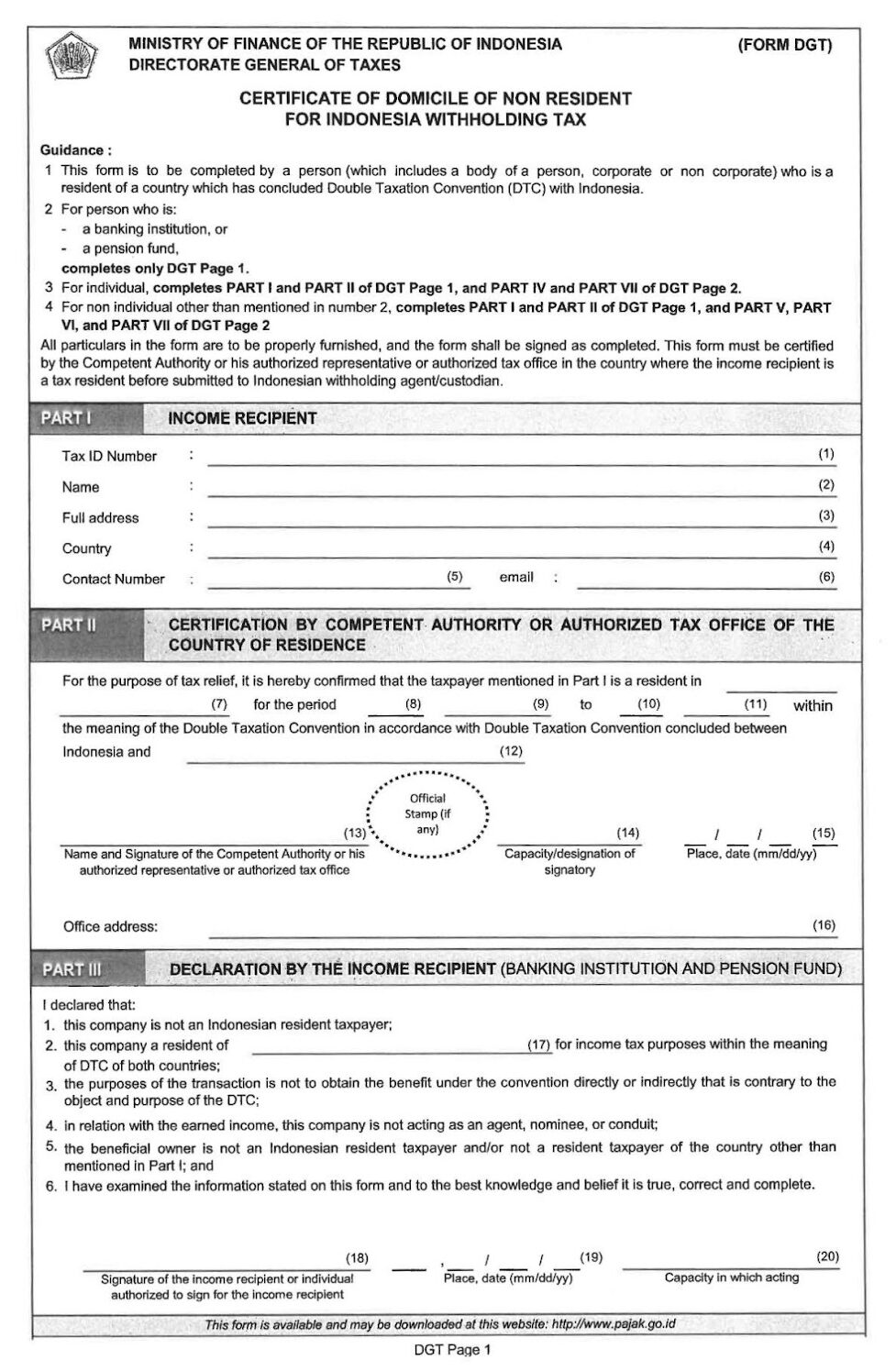

WPLN wajib memiliki Surat Keterangan Domisili (SKD) yang diisi secara benar dan disahkan oleh pejabat berwenang dari negara asal yang menjadi mitra P3B dengan Indonesia. SKD dibuat dalam bentuk form DGT (Directorate General of Taxes) seperti berikut:

Untuk memperoleh tarif khusus P3B, SKD asli tersebut disampaikan ke pemotong pajak, yaitu pemberi penghasilan atau perusahaan Indonesia, dan salinan SKD diberikan ke kantor pajak tempat pemotong pajak terdaftar.

PPh 26 = tarif tax treaty x penghasilan bruto

Tarif PPh 26 tax treaty jasa luar negeri umumnya 0% atau tidak dipotong pajak, karena pengenaan pajak penghasilan dilakukan oleh negara asal WPLN. Sedangkan untuk jenis penghasilan lain, seperti bunga, dividen, dan royalti, tarif pajaknya berkisar 5% sampai dengan 15%.

Contoh, seorang konsultan dari Jepang bekerja untuk perusahaan Indonesia dalam jangka waktu 3 bulan dan menyerahkan form DGT yang sudah disahkan oleh pejabat di negara asalnya. Ia menerima pembayaran US $30.000 pada saat kurs Rp13.000 per $1.

Penghasilan wajib pajak = $30.000 x Rp13.000/$1

= Rp390.000.000

Atas penghasilan tersebut tidak dipotong PPh 26 karena Indonesia-Jepang memiliki perjanjian P3B dan wajib pajak memenuhi syarat SKD (DGT).

Baca Juga: Cara Perhitungan PPh 21 Online

Aplikasi perhitungan PPh 26

Perhitungan pajak penghasilan jasa luar negeri dan pekerja ekspatriat lebih mudah menggunakan kalkulator PPh 26 Gadjian yang akurat dan efisien. Kelebihan aplikasi payroll online ini antara lain:

- Dapat mengenali jenis wajib pajak secara otomatis

Gadjian dapat mengenali apakah pekerja asing termasuk WPLN atau WPDN dari data NPWP yang tersimpan di aplikasi. Apabila tidak terdeteksi memiliki NPWP, maka karyawan WNA akan dikenakan perhitungan PPh 26. Sedangkan jika memiliki NPWP maka otomatis dikenakan PPh 21 seperti karyawan Indonesia.

- Dapat mengenali negara P3B

Gadjian dilengkapi database negara-negara yang termasuk dalam tax treaty dengan Indonesia. Pekerja asing yang tidak termasuk dalam P3B akan dikenai tarif PPh 26 normal yakni 20% oleh sistem di aplikasi. Sedangkan karyawan WNA dari negara P3B akan memperoleh tarif tax treaty apabila yang bersangkutan menyerahkan form DGT yang sudah diisi lengkap.

- Dapat membedakan perhitungan PPh 21 karyawan asing dan PPh 21 karyawan Indonesia

Apabila karyawan asing termasuk WPDN, misalnya karena bekerja lebih dari 183 hari dalam 12 bulan atau menetap di Indonesia, maka perhitungan PPh 21 akan diperlakukan berbeda dari perhitungan PPh 21 karyawan Indonesia.

Mengikuti ketentuan perpajakan, penghasilan karyawan asing akan disetahunkan atau dianggap setahun meskipun ia bekerja kurang dari 12 bulan dalam satu tahun pajak. Sedangkan penghasilan karyawan WNI cukup dikalikan jumlah bulan bekerja.

- Sistem hitung up-to-date dan akurat

Sistem perhitungan PPh 21 dan PPh 26 Gadjian selalu diperbarui mengikuti perubahan peraturan perpajakan, sehingga hasilnya akurat.

Kesimpulannya, sistem payroll berbasis web terbaik di Indonesia ini tidak hanya menghitung gaji karyawan secara online dan otomatis, tetapi juga sekaligus pajak penghasilannya. Gadjian dilengkapi metode hitung PPh 21 gross, gross up, dan net, menyesuaikan kebijakan penggajian di setiap perusahaan.

Sumber

UU No. 36 Tahun 2008 tentang Pajak Penghasilan. JDIH Kemenkeu.

Peraturan Dirjen Pajak No. 25 Tahun 2018 tentang Tata Cara Penerapan P3B. JDIH Kemenkeu.