Perhitungan pajak penghasilan (PPh) karyawan selalu menjadi fokus bagi perusahaan di Indonesia. Tidak hanya karyawan WNI, warga negara asing (WNA) yang bekerja di Indonesia juga menjadi wajib pajak (WP). Penghasilan WNA sendiri masuk ke dalam objek pajak PPh 26, memiliki perhitungan dan ketentuan yang berbeda pastinya dari PPh 21. Termasuk cara membuat bukti potong PPh 26 juga terdapat perbedaan.

Jika melakukan pencarian di internet, sebenarnya dapat kita lihat tarif PPh 26 sendiri adalah 20% dari penghasilan bruto karyawan asing yang bekerja di Indonesia. Sekilas nampak mudah dalam menghitungnya, namun perlu diperhatikan bahwa terdapat beberapa kasus khusus yang mempengaruhi cara menghitung dan besaran tarif PPh 26.

Dalam artikel ini kami akan mengulas lebih detail cara perhitungan PPh 26 hingga membuat bukti potong pph 26serta contohnya. Simak hingga akhir agar tidak terjadi kesalahan pemahaman dan perhitungan.

Baca Juga: Perbedaan Objek PPh 21, PPh 21/26, dan PPh 23

Definisi PPh 26

Pajak Penghasilan (PPh) 26 diatur dalam Undang-Undang Nomor 36 Tahun 20081 tentang Pajak Penghasilan. Menurut UU tersebut, PPh 26 adalah pajak penghasilan yang dikenakan atas penghasilan yang diterima wajib pajak luar negeri dari Indonesia selain bentuk usaha tetap (BUT) di Indonesia.

Jenis Kriteria Individu dengan Kategori Wajib Pajak Luar Negeri

Individu wajib pajak luar negeri atau biasa disebut sebagai Non-Wajib Pajak (Non-WP) adalah individu yang memperoleh penghasilan dari Indonesia namun tidak memenuhi syarat sebagai Wajib Pajak di Indonesia. Kriteria individu yang dianggap sebagai Non-WP adalah sebagai berikut:

- Individu yang tidak memiliki tempat tinggal di Indonesia selama tidak lebih dari 183 hari dalam waktu 12 bulan berturut-turut.

- Tidak menjalankan usaha atau pekerjaan di Indonesia.

- Mereka yang tidak memiliki harta kekayaan yang dikelola atau diperoleh di Indonesia, kecuali harta yang diperoleh dari hasil sewa atau pengalihan hak atas harta tersebut.

- Tidak memperoleh penghasilan dari sumber di Indonesia, kecuali penghasilan yang diterima dari pekerjaan atau kegiatan yang dilakukan di Indonesia.

Dalam hal individu luar negeri memenuhi salah satu dari kriteria di atas, maka ia tidak diwajibkan untuk mendaftarkan diri sebagai Wajib Pajak di Indonesia.

Namun, jika seorang warga negara asing menerima penghasilan dari Indonesia, ia tetap harus memenuhi kewajiban perpajakan di Indonesia yaitu membayar Pajak Penghasilan (PPh) Pasal 26 sesuai dengan ketentuan yang berlaku dan melaporkan penghasilannya kepada Direktorat Jenderal Pajak (DJP) Indonesia.

Perlu diketahui, jika seorang warga negara asing telah bekerja di Indonesia selama lebih dari 183 hari dan memiliki tempat tinggal di Indonesia, maka warga negara asing tersebut tidak lagi dikenai PPh 26, tetapi akan dikenakan pajak penghasilan (PPh) pasal 21.

Baca Juga: Rumus Perhitungan PPh Pasal 26 WNA Beserta Contohnya

Objek Pajak PPH 26

Dalam regulasi disebutkan pula beberapa penghasilan bruto maupun neto yang menjadi objek pajak PPh 26 , seperti berikut:

Penghasilan Bruto Atas:

- Dividen

- Bunga termasuk premium, diskonto, dan imbalan terkait jaminan pengembalian utang

- Royalti, sewa, dan penghasilan lain sehubungan dengan penggunaan harta

- Imbalan sehubungan dengan jasa, pekerjaan, dan kegiatan

- Hadiah dan penghargaan

- Pensiun dan pembayaran berkala lainnya

- Premi swap dan transaksi lindung nilai lainnya, dan/atau

- Keuntungan karena pembebasan utang

Perkiraan Penghasilan Neto:

- Penjualan atau pengalihan harta di Indonesia

- Penjualan saham

- Premi asuransi yang dibayarkan kepada perusahaan asuransi di luar negeri

Tarif PPh 26

Di Indonesia, ketentuan mengenai prosedur penerapan P3B diatur dalam Peraturan Dirjen Pajak No PER 25/PJ/20182. Tarif yang dikenakan untuk PPh 26 sesuai dengan tarif Persetujuan Penghindaran Pajak Berganda (P3B) antar negara (tax treaty) atau 20% dari penghasilan.

Untuk melihat lebih lengkap tarif PPh 26 untuk beberapa negara yang memiliki Persetujuan Penghindaran Pajak Berganda (P3B) antar negara (tax treaty) silakan cek di https://pajak.go.id/id/tax-treaty

Contoh Perhitungan PPh 26 Orang Asing

Untuk memudahkan Anda memahami perhitungan PPh 26, mari kita simulasikan.

Mr David merupakan WNA dari negara non P3B Tax Treaty dengan Indonesia, ia bekerja kurang dari 183 hari dan di Februari 2023 menerima gaji setara dengan 30 juta rupiah. Maka perhitungan PPh 26 Mr. David adalah:

PPh 26 = Penghasilan Bruto x 20%

Jadi, PPh 26 Mr. David adalah Rp. 30.000.000 x 20%= Rp. 6.000.000

Perlu diperhatikan dan diingat lagi, jika karyawan WNA menerima penghasilan atas kerja lebih dari 183 hari di Indonesia dalam 12 bulan, baik sudah memiliki atau belum memiliki KITAS/NPWP, akan dikenakan PPh Pasal 21.

Baca Juga: Pajak Penghasilan Pasal 26 : Perhitungan dan Simulasinya

Pemotong PPh 26

Berikut ini adalah subjek pajak yang dapat melakukan pemotongan PPh 26:

- Badan/Institusi Pemerintah

- Penyelenggara Kegiatan

- Subjek Pajak Dalam Negeri

- Badan Usaha Tetap (BUT)

- Perwakilan perusahaan luar negeri lainnya yang melakukan pembayaran kepada Wajib Pajak luar negeri selain bentuk usaha tetap.

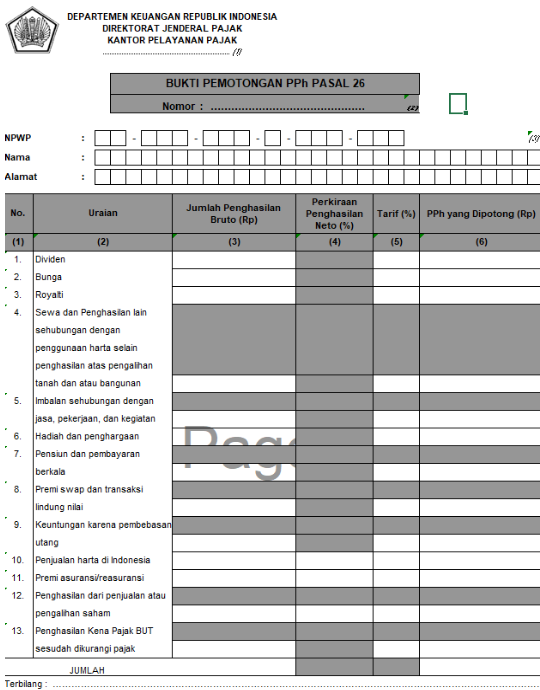

Contoh Bukti Potong PPh 26

Anda dapat mendownload bukti potong pajak penghasilan pasal 26 (PPh 26).

Untuk lebih jelasnya, Anda dapat melihat gambar di bawah ini sebagai referensi pengisian PPh pasal 26,

Jika Anda melakukan pembuatan bukti potong PPh 26 secara manual, satu hal yang perlu Anda perhatikan adalah saat pengisian kolom tarif, cek kembali apakah karyawan warga negara asing yang Anda hitung PPh 26-nya berasal dari negara P3B Tax Treaty atau tidak. Dikarenakan terdapat perbedaan tarif PPh 26 di tiap negara.

Aplikasi Hitung & Buat Bukti Potong PPh 26 Otomatis

Jadi dapat dipahami bahwa seluruh karyawan baik warga negara Indonesia maupun asing yang mendapatkan penghasilan dari Indonesia akan dikenai pajak penghasilan. Anda dapat perhatikan lagi tarif PPh 26, Objek Pajak PPh 26, bukti potong PPh 26 hingga contoh perhitungan PPh 26 orang asing yang telah disampaikan dalam artikel ini agar tidak terjadi kesalahan.

Untuk memudahkan, Anda dapat menggunakan aplikasi pajak spt tahunan, Gadjian. Dengan fitur menghitung PPh 26 otomatis, Anda tidak perlu repot lagi, bahkan tarif PPh 26 untuk negara P3B tax treaty pun sudah bisa terhitung secara otomatis. Sehingga Anda dapat terhindar dari kesalahan perhitungan pajak penghasilan pasal 26 (PPh 26) orang asing.

Anda dapat mencoba Gadjian GRATIS selama 14 hari dengan klik tombol di bawah ini.

Sumber