Manajemen aset kantor merupakan salah satu fungsi dari departemen HR&GA perusahaan. Seorang General Affair (GA) bertanggung jawab dalam hal pembelian, pemeliharaan, penggantian, hingga perhitungan depresiasi aset untuk mengetahui biaya penyusutan dan nilai buku setiap aset.

Kali ini, kita akan membahas soal depresiasi aset, manfaat, dan cara menghitungnya disertai beberapa contoh.

Pengertian depresiasi aset

Aset merupakan kekayaan yang dimiliki atau dikuasai oleh perusahaan dalam hubungannya dengan kegiatan usaha. Aset terdiri dari aktiva lancar dan aktiva tetap.

Aktiva lancar adalah aset likuid, seperti uang kas dan piutang jangka pendek. Sedangkan aktiva tetap adalah aset non-likuid dan digunakan dalam jangka panjang, seperti tanah dan bangunan, mesin, peralatan produksi, kendaraan, mebel, dan perangkat elektronik.

Baca Juga: Cara Membuat Daftar Inventaris Kantor Excel: Template dan Manual

Kecuali tanah yang nilainya terus naik, setiap aktiva tetap mengalami penyusutan nilai seiring waktu dan penggunaan. Semakin lama digunakan, nilai aset akan semakin berkurang dibandingkan saat pertama kali diperoleh. Penyusutan nilai aktiva tetap inilah yang disebut sebagai depresiasi dan dihitung sebagai biaya.

Depresiasi berlangsung bertahap, terus menerus, dan permanen. Ini artinya, nilai aset yang telah turun tidak dapat dikembalikan seperti nilai awal.

Dalam Undang-Undang Pajak Penghasilan No. 36 Tahun 2008, penyusutan menjadi salah satu biaya yang diperkenankan sebagai pengurang penghasilan bruto. Mekanisme penyusutan aset tetap yang sesuai dengan ketentuan pajak diatur dalam Pasal 11 UU PPh.

Manfaat menghitung depresiasi aset

Dalam akuntansi, penyusutan aktiva penting untuk dihitung. Sebab, depresiasi dapat mengurangi nilai buku dalam neraca dan berpengaruh pada perhitungan laba usaha.

Manfaat perhitungan depresiasi aset antara lain:

- Memberikan gambaran nilai riil aset tetap perusahaan

- Mengurangi risiko kerugian

- Memberikan gambaran beban biaya operasional perusahaan kepada stakeholder

- Dapat mengurangi jumlah pajak perusahaan

Faktor yang memengaruhi depresiasi aset

Sebelum menghitung dengan rumus depresiasi aset, perlu diketahui dulu faktor apa saja yang memengaruhi penyusutan nilai aset.

1. Harga perolehan (acquisition cost)

Harga perolehan adalah biaya yang dikeluarkan perusahaan untuk memperoleh dan menguasai aset tetap. Biaya ini dapat meliputi harga pembelian aset, biaya transportasi, biaya pemasangan, bea masuk, dan biaya lain-lain.

2. Umur ekonomis (economical life time)

Umur ekonomis adalah perkiraan masa guna, yang dibedakan menjadi umur fisik dan umur fungsional. Sedangkan umur fisik berkaitan dengan kondisi aset secara fisik, sedangkan umur fungsional berkaitan dengan kemampuan atau fungsi aset.

3. Nilai residu (salvage value)

Definisi nilai residu adalah perkiraan nilai sisa dari aset setelah mengalami penyusutan. Nilai ini merupakan potensi arus kas apabila aset dijual. Sebuah aset bisa memiliki nilai residu nol apabila digunakan terus-menerus melebihi umur ekonomis dan umur fungsional, hingga rusak dan tidak dapat diperbaiki.

Baca Juga: Cara Hemat Biaya Perusahaan dengan Aplikasi Inventaris Kantor

Cara menghitung depresiasi aset

Dengan menggunakan ketiga faktor di atas, kita dapat menghitung depresiasi aset perusahaan. Berikut ini 5 cara menghitung penyusutan aset tetap yang umum dipakai.

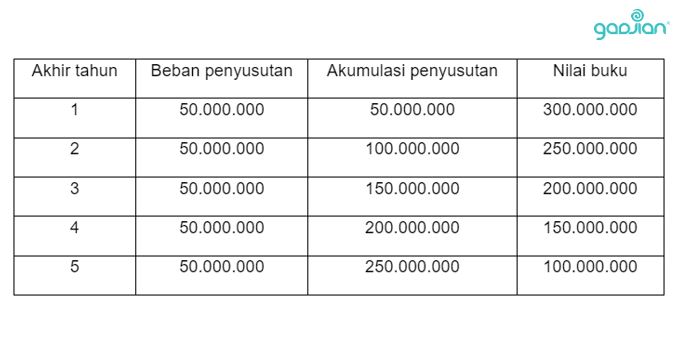

1. Metode Garis Lurus

Metode ini menghitung penyusutan aset berdasarkan periode waktu, bukan penggunaan, sehingga beban depresiasi dianggap sama atau rata setiap tahun. Dengan demikian, asumsinya penurunan nilai aset tidak dipengaruhi oleh fungsi atau besar-kecilnya volume produk atau jasa yang dihasilkan.

Depresiasi = (Harga perolehan – Nilai residu) : Umur ekonomis

Contoh: Jika perusahaan membeli mobil operasional Rp350.000.000 pada awal tahun, dan diperkirakan memiliki masa pemakaian 5 tahun dengan nilai residu Rp100.000.000, maka penyusutan kendaraan sebesar:

(Rp350.000.000 – Rp100.000.000) : 5 = Rp50.000.000 per tahun

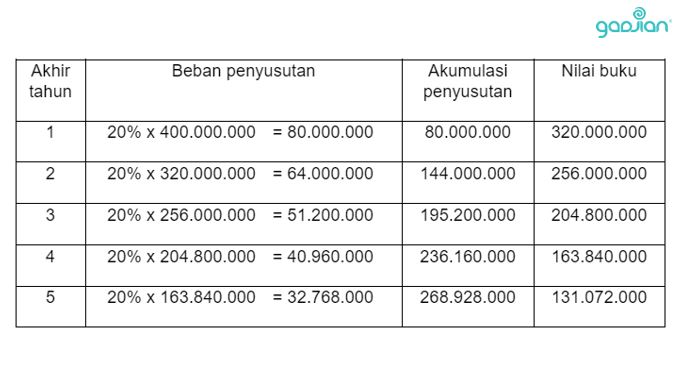

2. Metode Saldo Menurun

Metode ini menghitung penyusutan tidak secara rata tiap tahun, melainkan dengan besaran yang menurun. Beban depresiasi terbesar adalah pada tahun pertama, kemudian lebih kecil pada tahun berikutnya, dan seterusnya. Biaya penyusutan tiap tahun dihitung dengan persentase (%): 1/umur ekonomis x 100%.

Depresiasi = Harga perolehan x % penyusutan

Contoh: Jika perusahaan membeli mesin produksi dengan harga Rp400.000.000 dan diperkirakan memiliki masa guna 5 tahun, maka beban penyusutan dapat dihitung seperti berikut.

% penyusutan mesin: 1/5 x 100% = 20%

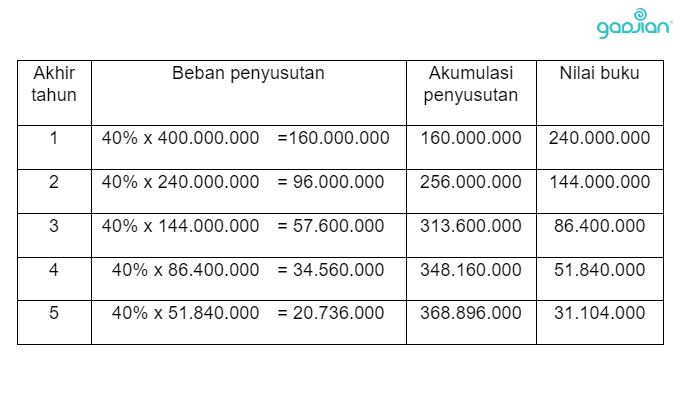

3. Metode Saldo Menurun Ganda

Metode ini sama dengan metode saldo menurun, tetapi persentase penyusutan digandakan atau dikalikan 2, sehingga biaya depresiasi akan lebih besar.

% penyusutan = 1/umur ekonomis x 100% x 2

Dengan contoh sama: Jika perusahaan membeli mesin produksi seharga Rp400.000.000 dan masa guna 5 tahun, beban penyusutan seperti berikut:

% penyusutan adalah: 1/5 x 100% x 2 = 40%

Baca Juga: Tips Praktis Manajemen Sumber Daya Manusia Perusahaan

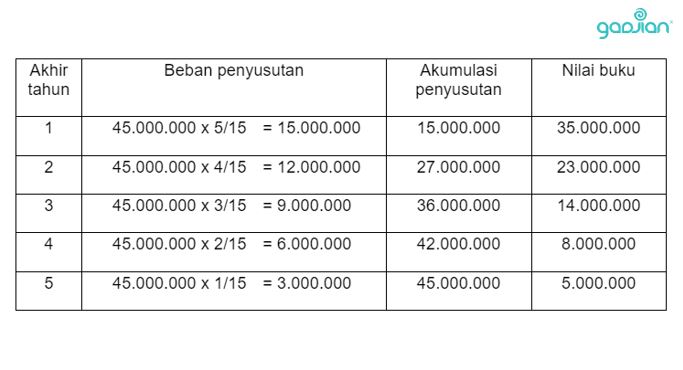

4. Metode Jumlah Angka Tahun

Metode ini juga menggunakan asumsi beban depresiasi menurun dari tahun ke tahun. Namun, cara menghitungnya dengan menggunakan pengali berupa pecahan umur ekonomis dibagi jumlah angka tahun.

Jika umur ekonomis 5 tahun, maka jumlah angka tahun: 5 + 4 + 3 + 2 + 1 = 15. Maka, pecahan pengali tahun ke-1 = 5/15, tahun ke-2 = 4/15, tahun ke-3 = 3/15, tahun ke-4 = 2/15 dan tahun ke-5 = 1/15.

Depresiasi = (Harga perolehan – Nilai residu) x pecahan pengali

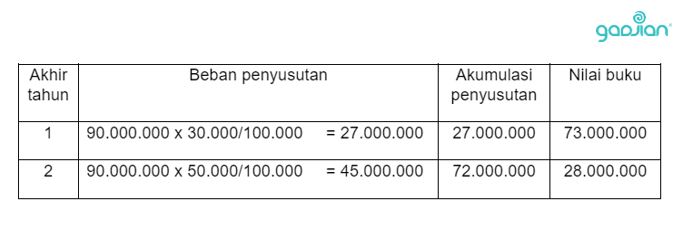

Contoh: Jika perusahaan membeli perangkat komputer Rp50.000.000 dengan perkiraan umur ekonomis 5 tahun dan nilai residu Rp5.000.000, maka perhitungan biaya penyusutan seperti berikut:

5. Metode Unit Produksi

Berbeda dengan sebelumnya, metode unit produksi menghitung beban penyusutan tidak berdasarkan waktu, melainkan fungsi. Umur ekonomis aset lebih didasarkan pada kapasitas maksimal, misalnya kemampuan mesin/alat dalam memproduksi barang atau jasa, jarak tempuh kendaraan, dan sebagainya.

Depresiasi = (Harga perolehan – Nilai residu) x (Pemakaian/Kapasitas maksimal)

Contoh: Perusahaan iklan membeli kamera DSLR full frame baru Rp100.000.000 sebagai alat produksi foto. Kamera tersebut punya batas penggunaan normal hingga 100.000 klik dan punya nilai residu Rp10.000.000. Jika pada akhir tahun ke-1 shutter count mencapai 30.000 klik, dan akhir tahun ke-2 80.000 klik, maka penyusutan sebesar:

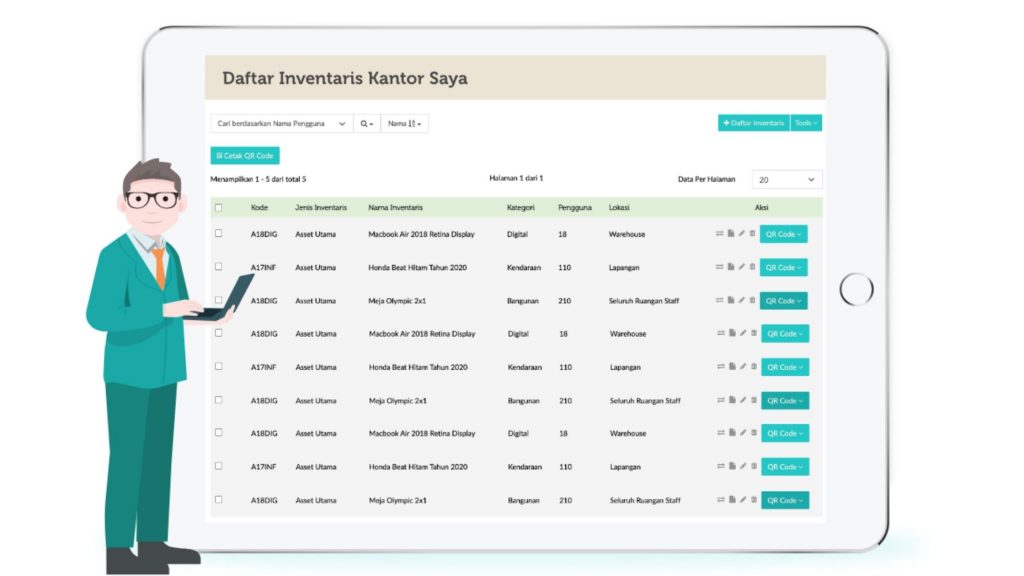

Aplikasi inventaris Gadjian: Hitung depresiasi aset otomatis

Depresiasi aset kini dapat dihitung menggunakan Gadjian General Affair (GAGA), yakni fitur inventarisasi aset kantor yang terdapat di aplikasi inventaris Gadjian. Dengan fitur ini, Anda dapat mengelola inventaris kantor secara rapi dan sistematis.

GAGA membantu HR/GA melacak mutasi dan pergerakan barang, membuat daftar inventaris, menghitung beban depresiasi aset, menilai aset, serta menjadwalkan pemeliharaan, perbaikan, atau penggantian. Fitur ini membantu Anda mengelola inventaris lebih baik sehingga dapat menghindarkan perusahaan dari kerugian.

GAGA juga menyediakan QR code generator untuk proses inventarisasi yang cepat dan praktis. Cukup dengan memindai barang inventaris, semua data akan tercatat secara digital dan tersimpan di server cloud. Anda tak perlu lagi dokumen fisik atau spreadsheet untuk membuat daftar inventaris manual yang merepotkan.

Baca Juga: Peran dan Fungsi General Affair Perusahaan

GAGA adalah modul manajemen aset yang tersedia bagi pengguna software payroll Gadjian. Dengan mendaftar berlangganan Gadjian, Anda otomatis dapat menikmati fitur GAGA secara gratis untuk mengelola 50 unit inventaris perusahaan.

Fitur ini bisa Anda upgrade untuk mengelola lebih banyak aset hingga ribuan unit dengan biaya terjangkau. Daftar Gadjian sekarang dan nikmati cara efisien mengelola aset perusahaan Anda.

Sumber

UU No. 36 Tahun 2008 tentang Pajak Penghasilan. JDIH Kemenkeu.