Contoh Perhitungan PPh 21 WNA atau Pekerja Asing – Bagaimana perhitungan pajak penghasilan karyawan ekspatriat yang bekerja di Indonesia? Apakah mereka dikenai PPh 21 Warga Negara Asing (WNA) ataukah PPh Pasal 26?

Pada dasarnya, pekerja asing dapat dikenai PPh 21 WNA atau PPh 26, tergantung status mereka apakah sebagai subjek pajak dalam negeri (SPDN) atau subjek pajak luar negeri (SPLN). Untuk itu, mari kita bahas lebih dulu kedua subjek pajak tersebut sebelum menerapkan PPh-nya.

Baca Juga: Perhitungan Tarif Pajak PPh 21 TER dan Progresif

Subjek pajak penghasilan

Menurut UU Pajak Penghasilan No 36 Tahun 2008, yang termasuk subjek pajak adalah orang pribadi, badan, bentuk usaha tetap, dan warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak.

Selanjutnya, subjek pajak dibedakan menjadi SPDN dan SPLN. Berikut ini penjelasan keduanya.

Baca Juga: Contoh Bukti Potongan Pajak Penghasilan PPh 21

Mengutip Peraturan Dirjen Pajak No PER-43/PJ/2011 Pasal 3, yang disebut SPDN adalah:

- Orang pribadi yang:

a) bertempat tinggal di Indonesia, atau

b) berada di Indonesia lebih dari 183 hari dalam jangka 12 bulan, atau

c) dalam satu tahun pajak berada di Indonesia dan mempunyai niat untuk bertempat tinggal di Indonesia;

- Badan yang didirikan atau bertempat kedudukan di Indonesia; dan

- Warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak.

Sedangkan yang dimaksud “bertempat tinggal di Indonesia” adalah:

a. Orang pribadi yang mempunyai tempat tinggal di Indonesia yang digunakan untuk berdiam, yang tidak bersifat sementara dan bukan tempat persinggahan, untuk melakukan kegiatan sehari-hari, dan menjalankan kebiasaannya.

b. Mempunyai tempat domisili di Indonesia, yaitu orang pribadi yang dilahirkan di Indonesia dan masih berada di Indonesia.

Adapun yang dianggap “mempunyai niat untuk bertempat tinggal di Indonesia” adalah:

a. Subjek pajak orang pribadi menunjukkan niatnya secara tegas untuk bertempat tinggal di Indonesia, yang dapat dibuktikan dengan dokumen visa bekerja atau Kartu Izin Tinggal Terbatas (KITAS), lebih dari 183 hari atau kontrak/perjanjian melakukan pekerjaan, usaha, atau kegiatan di Indonesia lebih dari 183 hari.

b. Subjek pajak orang pribadi melakukan tindakan yang menunjukkan dirinya akan bertempat tinggal di Indonesia atau bersiap tinggal di Indonesia, seperti menyewa tempat, memindahkan anggota keluarga, atau memperoleh tempat yang disediakan oleh pihak lain.

Lalu siapa yang termasuk SPLN?

Singkatnya, SPLN adalah subjek pajak selain yang termasuk dalam kategori SPDN di atas. Di antaranya baik itu orang pribadi, badan, atau BUT. Contohnya adalah karyawan asing yang hanya bekerja sementara di Indonesia kurang dari 183 hari.

Baca Juga: Bagaimana Aturan Tenaga Kerja Asing Menurut UU Cipta Kerja?

Pengenaan PPh

Apabila karyawan asing termasuk SPLN, maka dikenai PPh Pasal 26. Potongan pajaknya adalah 20% dari penghasilan bruto. Apabila karyawan WNA berasal dari negara yang melakukan Perjanjian Penghindaran Pajak Berganda (P3B) dengan Indonesia, maka dikenai tarif pajak lebih rendah, dan bisa sampai 0%.

PPh 26 = 20% x penghasilan bruto

atau

PPh 26 = tarif P3B x penghasilan bruto

Namun, apabila karyawan asing termasuk SPDN, maka dikenai PPh Pasal 21. Tarif yang berlaku adalah tarif PPh 21 wajib pajak orang pribadi.

Perhitungan PPh 21 karyawan asing

Cara menghitung PPh 21 tenaga kerja asing (TKA) sama dengan perhitungan PPh 21 umumnya. Namun, apabila karyawan WNA mulai bekerja dari tengah tahun, atau setelah bulan Januari, maka perhitungan penghasilannya disetahunkan.

Misalnya, jika karyawan asing mulai bekerja 1 Juli, maka penghasilannya tetap dikalikan 12 bulan. Artinya, meskipun pada tahun pajak bersangkutan mereka hanya bekerja dan menerima penghasilan 6 bulan, dalam perhitungan PPh 21 WNA, penghasilan mereka dianggap setahun.

Ini berbeda dengan PPh 21 karyawan WNI, di mana untuk kasus yang sama, penghasilannya dihitung 6 bulan (Juli sampai Desember) atau sesuai dengan masa bekerja dalam tahun pajak.

Tarif PPh 21 WNA juga menggunakan tarif PPh 21 terbaru di UU Harmonisasi Peraturan Perpajakan (HPP). Ada 5 lapisan tarif pajak progresif:

Untuk karyawan asing, berlaku pula PTKP 2016 sebagai berikut:

a. Rp54.000.000 untuk diri karyawan

b. Tambahan Rp4.500.000 jika menikah

c. Tambahan Rp4.500.000 jika punya tanggungan 1 orang anak, Rp9.000.000 untuk 2 orang anak, dan Rp13.500.000 untuk 3 orang anak (maksimal 3 orang).

Baca Juga: Ketentuan Pajak Natura dalam UU HPP

Contoh perhitungan PPh 21 karyawan asing

Berikut ini contoh perhitungan PPh 21 karyawan WNA dan PPh 21 karyawan WNI sebagai perbandingan.

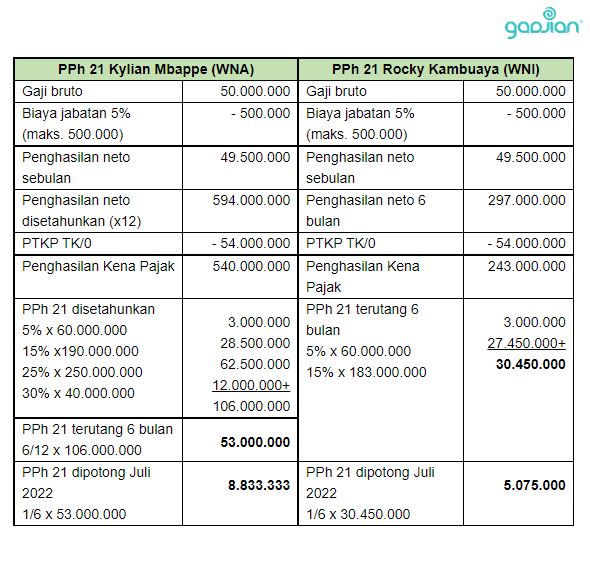

Persebaya mengontrak 2 pemain baru, Kylian Mbappe (dari Prancis) dan Rocky Kambuaya (pemain lokal), untuk dua musim kompetisi Liga 1 dengan opsi perpanjangan. Masing-masing menerima gaji Rp50.000.000 per bulan, dan mulai bergabung per 1 Juli 2022. Hitung PPh 21 mereka jika PTKP-nya TK/0!

PPh 21 Kylian Mbappe pada tahun pajak 2022 lebih besar dari PPh 21 Rocky Kambuaya. Sebab, penghasilan Mbappe disetahunkan, sementara penghasilan Rocky dihitung 6 bulan atau sesuai jumlah bulan bekerja.

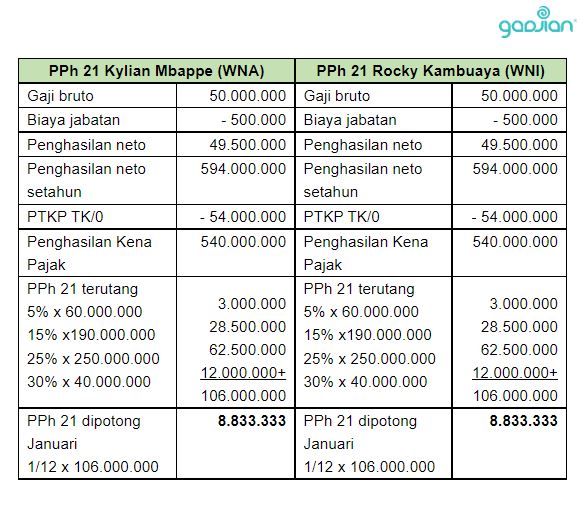

Selanjutnya pada tahun pajak 2023, dengan asumsi variabel PTKP sama, potongan pajak penghasilan kedua pemain bola ini sama besar.

Aplikasi hitung otomatis PPh karyawan

Pajak karyawan ekspatriat maupun karyawan WNI dapat dihitung lebih cepat dan akurat dengan HRIS software Gadjian yang memiliki fitur kelola PPh 21 dan PPh 26 online. Software berbasis web ini akan menghitung otomatis pajak karyawan sesuai dengan status subjek pajak.

Untuk karyawan asing SPLN akan diterapkan PPh 26. Gadjian memiliki database tarif pajak negara-negara P3B. Jika karyawan berasal dari negara tersebut, maka otomatis akan dikenai tarif tax treaty.

Sedangkan untuk karyawan asing SPDN akan diterapkan PPh 21. Kalkulator PPh 21 WNA di aplikasi Gadjian akan menghitung PPh 21 karyawan asing sesuai aturan perpajakan Indonesia.

Gadjian juga dapat mengenali karyawan yang memiliki NPWP dan yang tidak, berdasarkan data personalia, sehingga besaran PPh 21-nya berbeda. Kalkulator pajak Gadjian akan mengenakan potongan pajak 120% terhadap karyawan yang tidak memiliki NPWP.

Baca Juga: Rumus Perhitungan PPh Pasal 26 WNA Beserta Contohnya

Pengguna payroll system Gadjian bisa memilih metode hitung PPh 21 gross, gross up, dan nett. Metode ini digunakan untuk menghitung otomatis pajak slip gaji dengan berbagai komponen pendapatan, seperti gaji pokok, tunjangan, dan uang lembur. Selain itu, Gadjian juga bisa menghitung PPh 21 THR dan bonus.

Kalkulator PPh 21 Gadjian selalu menggunakan sistem hitung berdasarkan peraturan pajak terbaru. Jadi, Anda tak perlu mengkhawatirkan tingkat akurasi perhitungannya sekalipun pemerintah merevisi aturan perpajakan.

Ingin hemat waktu, tenaga, dan biaya kelola administrasi personalia di perusahaan? Sebaiknya Anda mencoba aplikasi penggajian terbaik dari Fatiha Sakti ini.

Sumber

UU No. 36 Tahun 2008 tentang Pajak Penghasilan. JDIH Kemenkeu.

UU No. 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan. JDIH Kemenkeu.

Peraturan Dirjen Pajak No. 43 Tahun 2011 tentang Penentuan SPDN dan SPLN. JDIH Kemenkeu.