Per tahun 2024, ada perubahan dalam skema perhitungan PPh 21 karyawan. Di mana, sesuai berlakunya Peraturan Pemerintah No 58 Tahun 20231 tentang tarif pajak penghasilan wajib pajak orang pribadi, PPh 21 karyawan 2024 dihitung menggunakan dua tarif, yaitu tarif baru dan tarif lama.

Untuk tarif baru, skema yang digunakan adalah tarif efektif rata-rata atau TER, yang terbagi menjadi dua yakni tarif efektif bulanan untuk setiap masa pajak selain masa pajak terakhir dalam satu tahun, serta tarif efektif harian. Skema ini dibuat untuk menyederhanakan penghitungan PPh 21 sebelumnya.

Penetapan aturan baru tersebut, berpengaruh terhadap angka PPh 21 masa Desember atau masa pajak terakhir dalam satu tahun pajak, meskipun cara perhitungannya sama.

Aturan perhitungan PPh 21 Desember Terbaru

Cara menghitung PPh 21 tahun 2024 sama dengan aturan sebelumnya. Di mana, besarannya didapat dari selisih antara pajak terutang setahun dengan pajak yang dipotong tiap masa pajak dari Januari sampai November.

Pembedanya terletak pada tidak dipisahnya penghasilan teratur & tidak teratur. Artinya, perhitungan PPh 21 THR tidak dapat dihitung terpisah dengan PPh 21 gaji. Dengan 2 tarifnya yaitu tarif berdasarkan Pasal 17 ayat (1) huruf a UU Pajak Penghasilan dan tarif efektif pemotongan Pajak Penghasilan Pasal 21. Hal ini tertuang dalam Pasal 2 PP 58/2023.

Berikut cara menghitung PPh 21 akhir tahun terbaru:

- Hitung PPh 21 per Bulan = Penghasilan Bruto per Bulan x Tarif Efektif Bulanan

- Jumlahkan semua penghasilan bruto dalam satu tahun seperti: gaji, tunjangan, dan bonus

- Hitung semua pengurangan selama satu tahun seperti: biaya jabatan, iuran pensiun, dan zakat yang dibayarkan melalui pemberi kerja.

- Hitung Penghasilan Kena Pajak

– Penghasilan neto (penghasilan bruto – pengurang) – PTKP setahun - Hitung PPh Pasal 21 setahun = Tarif Pasal 17 ayat (1) huruf a UU PPh PKP x Penghasilan Kena Pajak

- Hitung PPh Pasal 21 Desember = PPh Pasal 21 setahun – PPh 21 Januari hingga November

Perhitungan PPh 21 akhir tahun atau masa pajak Desember dijelaskan dalam Peraturan Dirjen Pajak No PER-16/PJ/20162 di bagian petunjuk umum dan contoh penghitungan pemotongan PPh Pasal 21 terutang pada bulan Desember atau masa pajak tertentu untuk pegawai tetap yang berhenti bekerja sebelum bulan Desember.

Apabila terjadi lebih bayar PPh 21 akhir tahun, yakni jumlah PPh 21 yang telah dipotong sampai bulan sebelumnya lebih besar dari PPh 21 terutang atas seluruh penghasilan dalam tahun kalender, maka kelebihan pemotongan PPh 21 tersebut dikembalikan kepada pegawai bersangkutan.

Untuk karyawan yang berhenti bekerja sebelum Desember atau tengah tahun, pengembalian PPh 21 karyawan resign dilakukan bersamaan pemberian bukti potong PPh 21.

Catatan: Atas kelebihan potong PPh 21 tersebut, pemotong pajak (perusahaan) dapat memperhitungkannya dengan PPh 21 terutang atas penghasilan pegawai tetap lainnya dalam masa pajak yang sama, sehingga jumlah PPh 21 yang disetor telah mempertimbangkan jumlah kelebihan potong PPh 21 yang telah dikembalikan ke pegawai bersangkutan.

Jadi, perhitungan PPh 21 masa pajak Desember mirip dengan perhitungan PPh 21 bulan terakhir karyawan sebelum berhenti bekerja (resign) di tengah tahun pajak.

| PPh 21 bulan terakhir (sebelum resign) = PPh 21 terutang tahun kalender – PPh 21 dipotong s/d bulan sebelumnya |

| PPh 21 Desember = PPh 21 terutang tahun kalender – PPh 21 dipotong s/d November |

Mari kita lihat beberapa contoh perhitungan PPh 21 akhir tahun di bawah ini.

1. PPh 21 Desember pegawai tetap yang bekerja dari awal tahun

Budi merupakan karyawan tetap yang memiliki penghasilan tahunan yang terdiri atas:

- Penghasilan teratur: gaji Rp10.000.000 sebulan

- Penghasilan tidak teratur: THR (Maret) sebesar 1 kali gaji

Budi menikah dan memiliki 1 anak (K/1) dan sudah bekerja di perusahaan pada awal tahun kalender 2024. Perhitungan PPh 21 akhir tahun Budi seperti di bawah ini.

Baca Juga: Perhitungan THR Beserta Pajaknya di Pertengahan & Akhir Tahun (Updated)

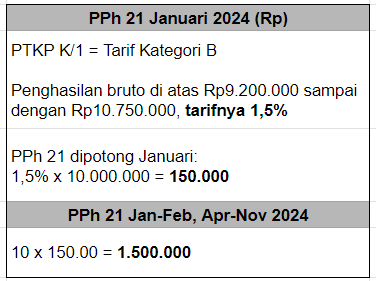

Perhitungan PPh 21 atas penghasilan teratur (gaji bulanan)

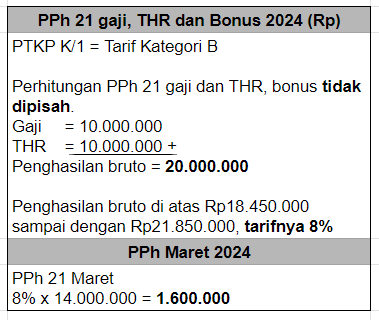

Perhitungan PPh 21 atas penghasilan tidak teratur (THR dan bonus)

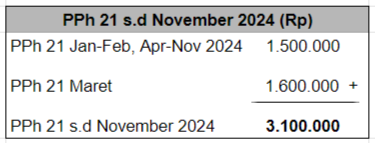

PPh 21 atas seluruh penghasilan dari Januari sampai November 2024

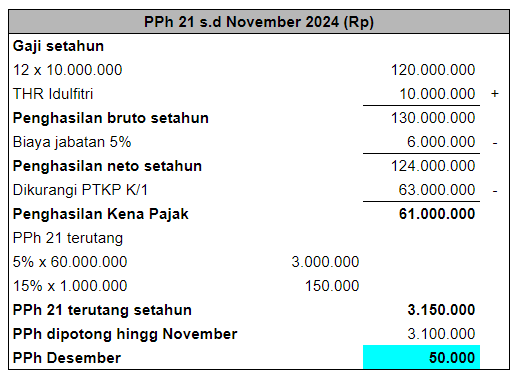

PPh 21 Desember 2024

Baca Juga: Simulasi Cara Menghitung PPh 21 Terlengkap dan Terbaru

2. PPh 21 Desember karyawan yang mulai bekerja setelah Januari, yang kewajiban pajak subjektifnya telah ada sejak awal tahun

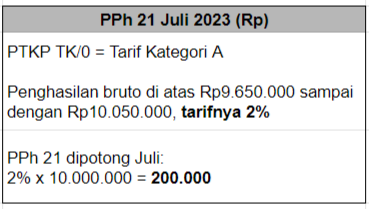

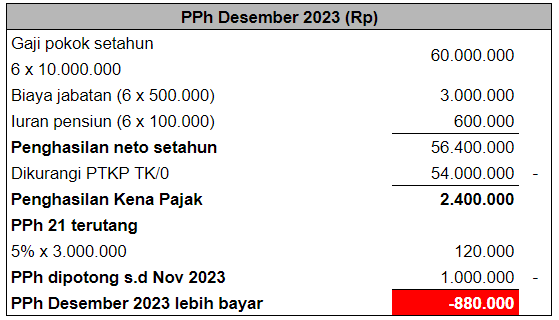

Akbar pindah kerja ke perusahaan baru dan mulai bekerja sebagai manajer pada 1 Juli 2023 dengan gaji pokok Rp10.000.000 dan status tidak kawin dan tanpa tanggungan (TK/0). Setiap bulan, ia membayar iuran pensiun Rp100.000.

Dalam tahun pajak 2023, Akbar hanya bekerja 6 bulan di perusahaan baru tersebut, sehingga penghasilan neto dihitung 6 bulan, bukan 12 bulan. Berikut perhitungan PPh 21 akhir tahun atau masa Desember 2023:

PPh 21 dipotong sebulan

Dengan penghasilan sama tiap bulan, maka potongan PPh 21 bulan-bulan berikutnya juga sama, yakni Rp200.000. Sehingga jumlah potongan PPh 21 dari Juli sampai November 2023 adalah: 5 x Rp200.000 = Rp1.000.000.

PPh 21 dipotong Desember 2023

3. PPh 21 Desember karyawan yang mulai bekerja setelah Januari, yang kewajiban pajak subjektifnya baru ada setelah awal tahun

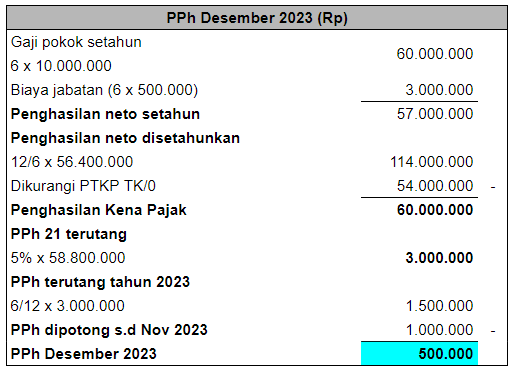

Untuk karyawan yang kewajiban pajak subjektifnya tidak dimulai awal tahun makan perhitungan PPh 21 nya disetahunkan. Hal ini sesuai dengan isi pasal 14 ayat (6) peraturan dirjen pajak nomor PER-16/PJ/2016.

Misalnya, ada karyawan asing yang baru mulai bekerja di Indonesia, di mana mereka akan bekerja untuk lebih dari 183 hari, atau bermaksud tinggal di Indonesia, atau baru saja memiliki NPWP.

Dalam perhitungan PPh 21, penghasilan neto disetahunkan, sebagaimana contoh berikut ini:

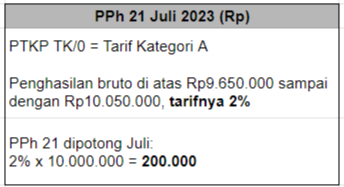

Rahul Agarwal mulai bekerja di perusahaan IT di Indonesia sejak 1 Juli 2023 dengan kontrak awal 3 tahun, dan dengan gaji Rp10.000.000 sebulan, dan baru saja memiliki NPWP. Ia menikah dan memiliki 1 anak (K/1) dan membayar iuran pensiun Rp100.000.

PPh 21 dipotong sebulan

Potongan PPh 21 bulan-bulan berikutnya juga memiliki nominal yang sama, yakni Rp200.000. Jadi, jumlah potongan PPh 21 dari Juli sampai November 2023 adalah: 5 x Rp200.000 = Rp1.000.000.

PPh 21 dipotong Desember 2023

Dari dua kasus di atas, Akbar dan Rahul sama-sama menerima gaji Rp10.000.000, bekerja mulai 1 Juli 2023, dan status PTKP sama, namun perhitungan PPh 21-nya berbeda. Pajak terutang Rahul lebih besar dari pajak terutang Akbar, karena penghasilan neto Rahul disetahunkan.

Baca Juga: Bagaimana Perhitungan PPh 21 THR Excel Terbaru?

Aplikasi penghitungan PPh 21 otomatis

Tidak perlu pusing dengan perhitungan PPh 21 Excel seperti di atas. Ada cara hitung lebih praktis dan efisien dengan menggunakan aplikasi PPh 21 karyawan Gadjian.

Gadjian adalah sistem payroll online berbasis web yang dilengkapi dengan kalkulator pajak yang akurat dan sesuai dengan aturan perpajakan di Indonesia, yang dapat menghitung PPh 21 pegawai tetap, pegawai tidak tetap, dan tenaga ahli, baik untuk pajak masa (bulanan) maupun pajak tahunan.

Ada tiga metode hitung PPh 21 yang bisa kamu pilih di aplikasi ini, yaitu gross apabila PPh 21 ditanggung karyawan dan memotong slip gaji, gross up apabila perusahaan memberikan tunjangan pajak dan PPh 21 memotong slip gaji, dan nett apabila PPh 21 ditanggung perusahaan dan tidak memotong slip gaji.

Seluruh proses perhitungan berjalan otomatis di aplikasi, sehingga risiko kesalahan sangat minim dibandingkan perhitungan manual yang dilakukan oleh admin memakai rumus Excel. Kamu hanya perlu melakukan pengaturan PPh 21 Awal pada saat pertama kali menggunakan aplikasi Gadjian, dan selanjutnya sistem akan menghitung sendiri PPh 21 karyawan setiap penggajian.

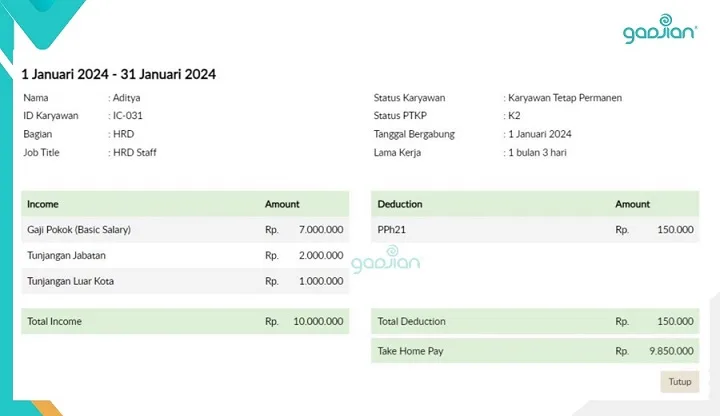

Hasil perhitungan PPh 21 karyawan akan muncul di slip gaji online karyawan, seperti contoh di bawah ini. Slip ini dapat langsung diunduh oleh karyawan bersangkutan, sehingga lebih praktis dan lebih aman dibandingkan slip kertas yang harus diedarkan.

Selain menghitung komponen gaji dan menyusun slip gaji, termasuk PPh 21, Gadjian juga menyediakan bukti potong pajak Form 1721 A1 untuk pegawai tetap di perusahaan, yang dapat diunduh untuk pelaporan SPT Tahunan orang pribadi.

Terbaru, aplikasi Gadjian juga memiliki fitur pembayaran gaji dengan payroll BCA. Bekerja sama dengan Brankas, dapatkan sejumlah keuntungan dari menggunakan sistem penggajian Gadjian x BCA powered by Brankas:

- Tanpa top-up, disbursement gaji akan dilakukan secara langsung dari rekening Giro perusahaan.

- Transfer real-time ke 170+ bank melalui BI Fast.

- Nama pengirim adalah Bisnis Anda, sehingga karyawan tidak bingung saat menerima gaji.

- Menghemat operasional hingga 30% -> Biaya transfer hanya Rp 2.500 untuk intrabank dan Rp 3.500 untuk transfer antar bank.

Fitur ini adalah upaya Gadjian untuk memberikan fleksibilitas, kenyamanan serta efisiensi dalam proses pembayaran gaji Anda.

Kelebihan lainnya, Gadjian dapat melakukan pembetulan PPh 21 dalam hal terjadi perubahan peraturan pajak yang berdampak pada perhitungan pajak karyawan. Jadi, jika kamu tak ingin pusing setiap bulan menghitung gaji dan pajak karyawan, kamu wajib mencoba aplikasi Gadjian dari Fast 8 ini. Dan tentunya, pelaporan pemotongan PPh 21 karyawan bulanan yang mudah.

Sumber