Banyak yang bertanya-tanya, bagaimana sih cara menghitung pajak pensiun? Apalagi bagi Anda yang merupakan seorang HR Manager atau pengusaha di perusahaan swasta yang akan kehilangan karyawan karena pensiun.

Untuk itu, agar menghitung pajak pensiun sesuai dengan aturan yang berlaku dan Anda semakin paham dengan biaya pensiun PPh 21, maka simak artikel ini sampai tuntas.

Baca Artikel Terbaru: Lengkap, Daftar Tarif PPh 21 2024 Terbaru

Siapa Penerima Pensiun?

Definisi penerima pensiun dijelaskan dalam peraturan Direktorat Jenderal Pajak No PER-16/PJ/2016, yang mana pengertiannya adalah orang pribadi atau ahli waris yang menerima atau memperoleh imbalan untuk pekerjaan yang dilakukan di masa lalu, termasuk orang pribadi atau ahli waris yang menerima tunjangan hari tua atau jaminan hari tua.

Jadi, tidak hanya pegawai tetap dan tidak tetap yang dikenakan biaya PPh 21. Akan tetapi, penerima pensiun juga akan menerima potongan biaya pensiun PPh 21.

Baca juga: Kenali Manfaat Iuaran Jaminan Pensiun dan Cara Menghitungnya

Aturan Pensiun Pegawai Swasta

Sebenarnya, aturan pajak pensiun pegawai swasta tidak disebutkan dengan jelas di UU Nomor 11 Tahun 1992 yang mengatur tentang dana pensiun.

Akan tetapi, sesuai Peraturan Menteri Keuangan (Permenaker) No 2 Tahun 1995 tertulis bahwa umur pegawai yang masuk masa pensiun yaitu 55 tahun. Namun, apabila pegawai masih dipekerjakan, maka batas usia pensiun bertambah menjadi 60 tahun.

Sementara berdasarkan Peraturan Pemerintah (PP) Nomor 46 Tahun 2015 tentang Penyelenggaraan Program Jaminan Hari Tua (PP JHT), manfaat JHT dari BPJS Ketenagakerjaan harus diberikan kepada peserta yang sudah mencapai usia 56 tahun.

Jenis Penghasilan Pajak Pensiun

Dalam memberikan pajak karyawan pensiun, Anda harus memahami bahwa ada dua jenis penghasilan yang dikenakan pajak, yaitu penghasilan yang diterima sekaligus dan penghasilan yang diterima secara berkala.

Penghasilan yang diterima sekaligus diberikan paling lama 2 tahun sejak pegawai berhenti bekerja. Sementara penghasilan secara berkala diberikan secara teratur sampai pensiunan tersebut meninggal dunia. Kedua jenis penghasilan ini dipotong pajak PPh 21 sesuai dengan Pasal 5 Peraturan Dirjen Pajak.

Penghasilan yang Diterima Sekaligus

Penghasilan yang diterima sekaligus akan mendapatkan potongan pajak terlebih dahulu. Penghasilan jenis ini diberikan secara langsung tanpa berkala. Biasanya diterima karyawan saat pertama kali pensiun.

Berikut adalah bentuk penghasilan yang diterima sekaligus menurut Peraturan Menteri Keuangan Nomor 16/PMK.03/2020:

- Uang pesangon

Uang jenis ini tentu sudah tidak asing lagi bukan? Uang pesangon diberikan perusahaan kepada karyawan yang sudah mengakhiri masa kerjanya atau terjadi pemutusan hubungan kerja, termasuk juga uang penghargaan dan uang penggantian hak.

- Uang Manfaat Pensiun

Pegawai pensiun swasta maupun pegawai pensiun PNS, berhak mendapatkan uang manfaat pensiun. Uang ini diberikan secara sekaligus sesuai dengan ketentuan peraturan perundang-undangan. Biasanya, uang ini juga disebut dengan uang penghargaan.

- Jaminan Hari Tua

Badan Penyelenggara Jaminan Sosial (BPJS) memberikan penghasilan ini secara sekaligus kepada orang pribadi yang berhak mendapatkan jaminan sesuai dengan jangka waktu yang telah ditentukan atau keadaan lain. Jumlah penghasilan yang diberikan sesuai dengan asuransi jaminan hari tua atau JHT BPJS Ketenagakerjaan

- Tunjangan Hari Tua

Dana yang diberikan oleh badan penyelenggara tunjangan hari tua kepada orang pribadi yang sudah memasuki usia pensiun.

Penghasilan yang Diterima Pensiunan Swasta

Sementara itu, untuk penghasilan yang diterima pensiunan swasta secara berkala ada dua, yaitu jaminan pensiun (JP) atau uang pensiun yang dikelola oleh lembaga pensiun lainnya.

- Jaminan Pensiun dari BPJS

Penghasilan dari jaminan pensiun ini merupakan program perlindungan untuk mempertahankan derajat kehidupan saat peserta kehilangan pekerjaannya akibat pensiun. Uang yang diberikan kepada penerima pensiun dibayarkan setiap bulan.

- Uang Pensiun dari Lembaga Lain

Penghasilan jenis ini tidak di bawah BPJS Ketenagakerjaan. Biasanya, pensiunan mengikuti lembaga lain yang menyediakan uang pensiun.

Baca juga: Tips Mempersiapkan Pensiunana Karyawan Swasta

Dari kedua jenis penghasilan tersebut, pajak pensiunan secara berkala bersifat tidak final. Artinya dikenakan pajak sesuai dengan penghasilan neto setahun.

Penghasilan neto penerima pensiun merupakan jumlah penghasilan bruto dikurangi biaya pensiun sebesar 5%. Nilainya maksimal Rp200.00 sebulan atau Rp2.400.000 setahun.

Tarif SPT Pensiun Pegawai Swasta dan Contoh Perhitungan Pajak Pensiun

Pada umumnya SPT pegawai swasta dengan pegawai negeri tidak ada yang berbeda karena perhitungan SPT-nya berdasarkan tahunan atau penghasilan yang sekaligus dan juga SPT bulanan atau penghasilan berkala.

SPT Pensiun Penghasilan Sekaligus

Uang pesangon yang didapat oleh pegawai pensiunan swasta diberlakukan pajak biaya pensiun PPh 21 sesuai dengan ketentuan berikut:

- 0% atas penghasilan bruto sampai dengan Rp50 juta

- 5% atas penghasilan bruto di atas Rp50 juta sampai dengan Rp100 juta

- 15% atas penghasilan bruto di atas Rp100 juta sampai dengan Rp500 juta

- 25% atas penghasilan bruto di atas Rp500 juta

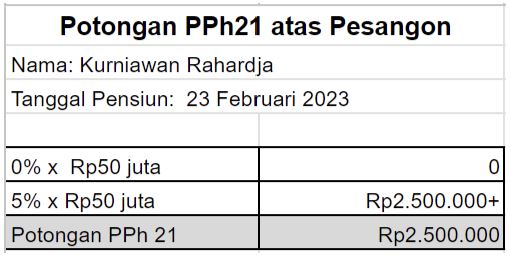

Contoh perhitungan Pajak Pensiun Sekaligus

Dari aturan potongan pajak PPh 21 di atas, berikut adalah contoh perhitungan pajaknya agar Anda semakin memahami contoh perhitungan pajak pensiun.

Misal, Kurniawan yang bekerja di perusahaan swasta mendapatkan uang pesangon Rp100 juta, maka perhitungan pajaknya adalah sebagai berikut.

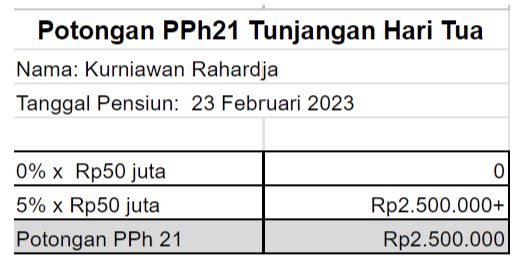

Selain uang pesangon, terdapat pula Uang Manfaat Pensiun, Tunjangan Hari Tua, atau Jaminan Hari Tua. Maka, tarif pajak penghasilannya adalah:

- 0% atas penghasilan bruto sampai dengan Rp50 juta

- 5% atas penghasilan bruto di atas Rp50 juta

Sebagai contoh Kurniawan mendapatkan asuransi untuk hari tua sebesar Rp.85.000.000, maka perhitungan pajaknya sebagai berikut.

Biaya pensiun PPh 21 di atas berlaku untuk jumlah kumulatif yang dibayarkan paling lama dalam dua tahun.

Jika penghasilan tersebut diberikan lebih dari 2 tahun, maka di tahun ketiga dan tahun-tahun berikutnya berlaku perhitungan pajak yang bersifat tidak final.

Selain itu, terkait SPT pensiunan swasta, pemotong pajak wajib memberikan bukti pemotongan PPh 21, baik diminta atau tidak. Bukti pemotongan tersebut berupa formulir 1721 A1 untuk pelaporan SPT tahunan.

SPT Pensiun Penghasilan atas Penghasilan Teratur

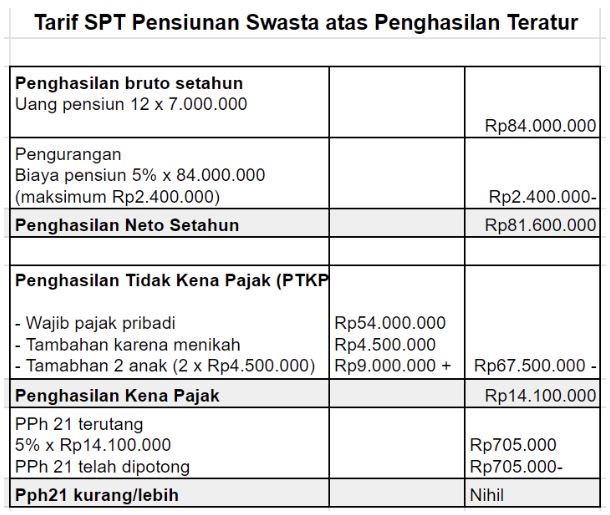

Berdasarkan Pasal 17 ayat (1) huruf a UU Pajak Penghasilan, cara menghitung biaya pensiun penghasilan atas penghasilan teratur diatur sebagai berikut.

- 5% untuk penghasilan kena pajak (PKP) sampai dengan Rp50 juta

- 15% untuk PKP di atas Rp50 juta sampai dengan Rp250 juta

- 25% untuk PKP di atas Rp250 juta sampai dengan Rp500 juta

- 30% untuk PKP lebih dari Rp500 juta

Contoh: seorang karyawan sudah menikah dan punya 2 anak. Ia pensiun sejak 1 Januari 2023 dan menerima uang pensiun setiap bulan Rp7.000.000 dari pengelola Dana Pensiun, maka ia akan memperoleh Formulir bukti potong pajak 1721 A1 dengan data sebagai berikut:

Apakah Pensiunan Swasta Wajib Lapor SPT Pensiunan?

Dengan adanya bukti potong 1721 A1, maka penerima pensiun juga wajib melaporkan SPT pensiunan paling lambat 31 Maret 2021. Lalu, bagaimana jika pensiunan tidak menerima uang pensiun secara teratur?

Nah, terkait hal tersebut, selama wajib pajak masih memiliki Nomor Pokok Wajib Pajak (NPWP), mereka tetap wajib melaporkan SPT sampai yang bersangkutan meninggal dunia.

Sementara untuk pelaporan SPT-nya dapat menggunakan formulir 1770 dengan melaporkan aset, investasi, dan penghasilan lainnya.

Baca juga: 2 Jenis Tunjangan Karyawan yang Wajib Diketahui Perusahaan

Aplikasi Hitung BPJS Ketenagakerjaan dan PPh 21 Karyawan

Contoh perhitungan pajak pensiun di atas memberikan gambaran bahwa perusahaan wajib mendaftarkan karyawan ke program BPJS Ketenagakerjaan, seperti JHT dan JP. Dengan begitu, masa pensiunan karyawan akan cukup terjamin.

Untuk JHT, perusahaan membayar 3,7% upah dan karyawan membayar 2% upah. Sementara untuk JP, perusahaan membayar 2% upah dan karyawan membayar 1% upah.

Nah, saat ini Anda tak perlu repot menghitung secara manual karena sudah teratasi dengan adanya aplikasi HRIS Gadjian.

Fitur BPJS online memudahkan Anda dalam menghitung iuran BPJS karyawan sesuai besaran gaji setiap karyawan secara otomatis. Anda juga akan mudah dalam pelaporan BPJS Ketenagakerjaan karena difasilitasi SIPP BPJS.

Aplikasi payroll terbaik ini juga menghitung seluruh penghasilan bruto karyawan, seperti gaji pokok tunjangan, bonus, lembur, beserta potongan pajak PPh 21 secara online dengan akurat dan tepat.

Bahkan, software HRIS Gadjian pun menyediakan form 1721 A1 sebagai bukti potong pajak yang dapat diunduh karyawan untuk pelaporan SPT Tahunan.

Paket lengkap dalam satu aplikasi bukan? Tunggu apalagi, gabung dengan ratusan perusahaan lainnya yang sudah mempercayakan Gadjian!

Sumber

UU No. 11 Tahun 1992 tentang Dana Pensiun. JDIH Kemenkeu.

Permenaker No. 2 Tahun 1995 tentang Usia Pensiun Normal dan Batas Usia Pensiun Maksimum bagi Peserta Dana Pensiun. JDIH Kemnaker.

UU No. 36 Tahun 2008 tentang Pajak Penghasilan. JDIH Kemenkeu.

Peraturan Dirjen Pajak No. 16 Tahun 2016 tentang Tata Cara Pemotongan, Penyetoran, dan Pelaporan PPh 21/26. JDIH Kemenkeu.

PP No. 46 Tahun 2015 tentang Penyelenggaraan Program Jaminan Hari Tua. JDIH Kemnaker.

PMK No. 16 Tahun 2020 tentang Tata Cara Pemotongan PPh 21 atas Penghasilan yang Berupa Uang Pesangon, UMP, THT, dan JHT yang Dibayarkan Sekaligus. JDIH Kemenkeu.