Menjelang tenggat waktu pelaporan dan pembayaran SPT Tahunan, perusahaan pun tak ingin ketinggalan dalam melakukan perhitungan PPh 21 karyawan. Dalam hal ini, beberapa orang dari manajemen memiliki kewajiban untuk memberikan pemotong atas PPh Pasal 21 sehubungan dengan pekerjaan yang dilakukan oleh karyawan.

Kelompok Pemotong PPh 21 Karyawan

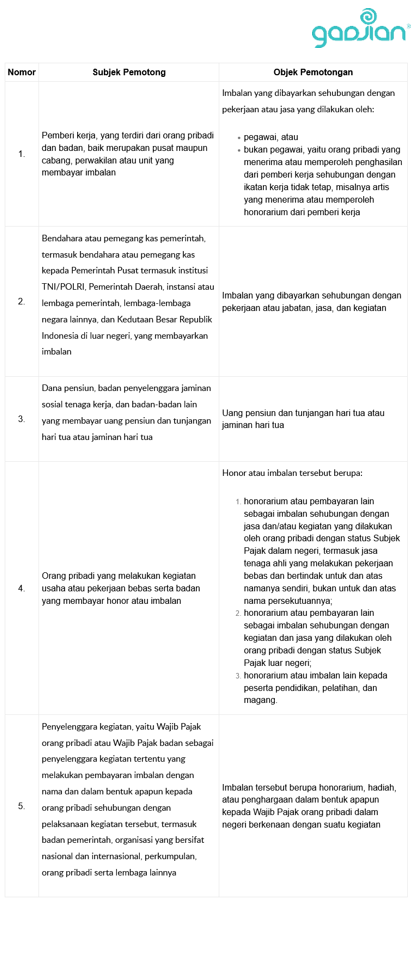

Sesuai dengan Pasal 21 Undang-Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan1, dan sebagaimana diatur dalam Peraturan Menkeu No. 252/PMK.03/20082, Pemotong PPh 21 karyawan terdiri dari lima kelompok, yaitu:

Baca Juga: Seberapa Penting NPWP Dimiliki oleh Karyawan?

Baca Juga: Praktis! Aplikasi Reimbursement Online Tingkatkan Transparansi di Perusahaan

Jika dilihat dari lima kelompok pembayar penghasilan di atas, unsur kewajiban pajak subjektif, yaitu adanya pemberi dan penerima penghasilan, sudah terpenuhi. Kelima kelompok pembayar penghasilan di atas juga harus memiliki NPWP (Nomor Pokok Wajib Pajak) untuk dapat membayarkan PPh sesuai ketentuan.

Namun begitu, tidak semua pemberi penghasilan kepada orang pribadi merupakan pemotong PPh 21. Pemberi kerja yang mempekerjakan pekerja rumah tangga, atau pekerja bebas yang tidak bekerja untuk kegiatan usaha yang memiliki legalitas hukum, tidak masuk ke dalam lima kelompok pemotong di atas.

Peraturan Menkeu No. 156/PMK.010/20153 juga telah mengatur bahwa kantor perwakilan negara asing dan organisasi-organisasi internasional tidak wajib melakukan pemotongan PPh Pasal 21.

Dengan demikian, pekerja dalam organisasi ini yang termasuk dalam Wajib Pajak PPh Pasal 21 berkewajiban menghitung, membayar, dan melaporkan sendiri PPh yang terutang, terutama jika penghasilannya telah melebihi batas PTKP.

Hitung PPh 21 Lebih Mudah dengan Gadjian

Bagi Sahabat Gadjian yang memenuhi kriteria sebagai Pemotong PPh 21, pastikan Anda mengetahui cara menghitung PPh 21 karyawan yang benar, agar terhindar dari sanksi. Anda dapat menambah wawasan mengenai cara hitung PPh 21 melalui artikel-artikel yang tersedia di laman blog Gadjian.

Jika Anda ingin menghemat waktu dalam memenuhi kewajiban perusahaan sebagai pemotong pajak, pastikan Anda mengetahui cara mengelola PPh 21 online.

Baca Juga: Panduan Lengkap Perhitungan PPH 21 Berdasarkan PTKP Terkini

Download software payroll seperti Gadjian, yang akan membantu Anda menghitung PPh 21 untuk jenis karyawan apapun, baik bulanan maupun tahunan. Kalaupun suatu waktu terjadi perubahan pada peraturan pajak, Gadjian juga bisa melakukan pembetulan PPh 21.

Beralihlah ke aplikasi HRD Gadjian agar Anda dapat mengoptimalkan waktu untuk meningkatkan efektifitas sumber daya manusia perusahaan Anda!

Sumber

- UU No. 36 Tahun 2008 tentang Pajak Penghasilan. JDIH Kemenkeu. ↩︎

- PMK No. 252 Tahun 2008 tentang tentang Petunjuk Pemotongan PPh 21 OP. JDIH Kemenkeu. ↩︎

- PMK No. 156 Tahun 2015 tentang Penetapan Organisasi Internasional dan Pejabat Perwakilan Organisasi Internasional yang Tidak Termasuk Subjek PPh. JDIH Kemenkeu. ↩︎