Dalam kaitannya dengan perhitungan PPh 21 karyawan, tidak semua potongan slip gaji bisa mengurangi pajak. Ada jenis potongan slip gaji pengurang PPh 21 dan ada potongan slip gaji yang bukan pengurang PPh 21.

Sebagian user software HR payroll—termasuk Gadjian—masih ada yang bingung dalam membedakan keduanya. Bukankah keduanya sama-sama memotong gaji karyawan? Lalu, mengapa ada yang boleh mengurangi PPh 21 dan ada yang tidak?

Jawabannya: Keduanya berbeda secara fundamental. Dan mencampuradukkan keduanya bisa berakibat fatal—mulai dari salah hitung PPh 21 hingga karyawan kurang bayar pajak saat lapor SPT Tahunan.

Nah, biar nggak keliru, kita akan kasih penjelasan komprehensif soal perbedaan potongan slip gaji pengurang PPh 21 dan bukan pengurang PPh 21—dan juga cara menentukannya sesuai aturan perpajakan terbaru DJP.

Baca juga: FAQ SPT Tahunan: Panduan Coretax untuk Karyawan

Rumus Dasar PPh 21: Mengapa Ini Sangat Krusial?

Sebelum ke jenis potongan slip gaji, mari kita ingat dulu rumus PPh 21 karyawan terbaru.

Sejak berlakunya PP 58/2023 dan PMK 168/2023, penghitungan PPh 21 bulanan menggunakan metode Tarif Efektif Rata-Rata (TER). Rumusnya:

| PPh 21 Bulanan = Tarif TER × Penghasilan Bruto Bulan Ini |

Dari rumus tarif TER PPh 21 bulanan tersebut, jelas bahwa penghasilan bruto adalah dasar pengenaan PPh 21 setiap bulan. Secara sederhana, ini berarti:

- Potongan yang tidak memengaruhi penghasilan bruto → tidak boleh dijadikan pengurang PPh 21

- Potongan yang memengaruhi penghasilan bruto → boleh menjadi pengurang PPh 21

Masih bingung? Di bawah ini penjelasannya lebih rinci.

Baca juga: Solusi Kurang Bayar Lapor SPT Gabungan Suami Istri & Penyebabnya

Potongan Slip Gaji yang Bukan Pengurang PPh 21

Berikut adalah jenis-jenis potongan yang tidak boleh dijadikan pengurang PPh 21 karyawan, karena tidak memengaruhi penghasilan bruto:

1. Kasbon / Pinjaman Karyawan

Kasbon adalah uang muka gaji atau pinjaman dari perusahaan kepada karyawan. Ketika kasbon dipotong dari slip gaji karyawan, itu hanyalah cicilan pembayaran utang—bukan pengurangan penghasilan.

Dalam perspektif perpajakan, gaji karyawan tetap dihitung penuh. Kasbon potongan gaji pajak adalah konsep yang sering salah dipahami: meski mengurangi take-home pay, kasbon tidak mengurangi penghasilan bruto.

| ❌ Kasbon → tidak mengurangi penghasilan bruto → BUKAN pengurang PPh 21 |

2. Denda / Sanksi Internal

Denda keterlambatan, denda kerusakan aset, atau sanksi disiplin yang dipotong dari gaji adalah kebijakan internal perusahaan. Secara hukum pajak, karyawan tetap dianggap memperoleh gaji penuh. Denda tidak mengubah fakta itu—penghasilan bruto di slip gaji tidak berkurang.

| ❌ Denda/sanksi internal → tidak mengurangi penghasilan bruto → BUKAN pengurang PPh 21 |

3. Cicilan Koperasi / Kredit Internal

Potongan cicilan koperasi, kredit barang, atau fasilitas kredit perusahaan lainnya adalah transaksi keuangan biasa. Karyawan tetap mendapatkan hak penghasilan bruto secara penuh di mata DJP.

| ❌ Cicilan koperasi/kredit → tidak mengurangi penghasilan bruto → BUKAN pengurang PPh 21 |

4. Premi Asuransi Swasta

Jika karyawan meminta perusahaan memotong premi asuransi jiwa swasta dari gajinya, itu pun tidak termasuk pengurang PPh 21 berdasarkan ketentuan perpajakan yang berlaku.

| ❌ Premi asuransi swasta → tidak mengurangi penghasilan bruto → BUKAN pengurang PPh 21 |

Lalu, apa apa saja jenis potongan slip gaji yang boleh mengurangi PPh 21?

Baca juga: 5 Penyebab SPT Kurang Bayar pada Karyawan dan Contohnya

Potongan Slip Gaji Pengurang PPh 21

Ada dua kategori utama potongan gaji tidak kena pajak—dalam artian mengurangi dasar pengenaan PPh 21—berdasarkan regulasi perpajakan yang berlaku:

Kategori 1: Pengurang yang Diatur Langsung oleh Peraturan Perpajakan

a. Zakat / Sumbangan Keagamaan Wajib

Zakat pengurang pajak penghasilan adalah hak karyawan beragama Islam atau sumbangan wajib keagamaan lain yang diakui negara. Berlaku dengan syarat:

- Dibayarkan melalui Badan/Lembaga Amil Zakat yang disahkan pemerintah

- Pembayaran dilakukan melalui pemotongan gaji oleh pemberi kerja

- Ada bukti setor resmi dari lembaga amil zakat

| ✅ Zakat/sumbangan wajib → mengurangi penghasilan bruto → BOLEH jadi pengurang PPh 21 |

b. Iuran Pensiun Ditanggung Karyawan

Iuran pensiun pengurang PPh 21 berlaku jika dibayarkan kepada Dana Pensiun yang mendapat pengesahan dari Menteri Keuangan, dan merupakan porsi tanggungan karyawan—bukan porsi yang ditanggung pemberi kerja.

| ✅ Iuran pensiun (porsi karyawan) → mengurangi penghasilan bruto → BOLEH jadi pengurang PPh 21 |

c. Iuran Jaminan Hari Tua / JHT Ditanggung Karyawan

Iuran JHT pengurang PPh 21 berlaku untuk iuran BPJS Ketenagakerjaan program JHT yang menjadi tanggungan karyawan. Perlu diingat: hanya porsi karyawan yang bisa menjadi pengurang, bukan porsi yang dibayar perusahaan.

| ✅ Iuran JHT (porsi karyawan) → mengurangi penghasilan bruto → BOLEH jadi pengurang PPh 21 |

Kategori 2: Potongan yang Memengaruhi Penghasilan Bruto Secara Riil

Ini yang seringkali kurang dipahami. Ada potongan yang dalam hukum pajak dianggap mengurangi penghasilan bruto PPh 21 karena karyawan memang tidak benar-benar menerima tunjangan tersebut dalam bulan bersangkutan:

a. Potongan Tunjangan/Uang Makan

Jika perusahaan memberikan tunjangan makan sebagai komponen gaji tetap, namun memotongnya ketika karyawan tidak hadir atau kondisi tertentu sesuai kebijakan—maka potongan ini mengurangi penghasilan bruto yang diterima karyawan di bulan tersebut.

| ✅ Potongan uang makan yang berpengaruh ke penghasilan aktual → BOLEH jadi pengurang PPh 21 |

b. Potongan Tunjangan/Uang Transportasi

Sama seperti tunjangan makan—jika tunjangan transport dipotong karena karyawan tidak hadir atau kondisi lainnya sesuai kebijakan perusahaan, ini memengaruhi penghasilan bruto yang diterima.

| ✅ Potongan uang transport yang berpengaruh ke penghasilan aktual → BOLEH jadi pengurang PPh 21 |

c. Potongan Upah Tidak Masuk Kerja (Karyawan Harian)

Bagi karyawan harian, absensi langsung berdampak pada upah atau penghasilan. Karyawan yang tidak masuk memang tidak mendapat upah hari itu. Potongan ini langsung mengurangi penghasilan bruto secara nyata.

| ✅ Potongan absensi karyawan harian → mengurangi penghasilan bruto → BOLEH jadi pengurang PPh 21 |

Baca juga: Tutorial Lapor SPT Masa PPh 21 di Coretax dan Membuat Bukti Potong

Tabel Ringkasan: Status Potongan Slip Gaji Pengurang PPh 21

| Jenis Potongan | Pengaruh ke Penghasilan Bruto? | Pengurang PPh 21? |

| Kasbon / Pinjaman Karyawan | ❌ Tidak | ❌ Tidak |

| Denda / Sanksi Internal | ❌ Tidak | ❌ Tidak |

| Cicilan Koperasi / Kredit Internal | ❌ Tidak | ❌ Tidak |

| Premi Asuransi Swasta | ❌ Tidak | ❌ Tidak |

| Zakat (via pemberi kerja, lembaga resmi) | ✅ Ya | ✅ Ya |

| Iuran Pensiun (ditanggung karyawan) | ✅ Ya | ✅ Ya |

| Iuran JHT BPJS (ditanggung karyawan) | ✅ Ya | ✅ Ya |

| Potongan Tunjangan Makan | ✅ Ya* | ✅ Ya* |

| Potongan Tunjangan Transportasi | ✅ Ya* | ✅ Ya* |

| Potongan Absensi Karyawan Harian | ✅ Ya* | ✅ Ya* |

*Berlaku jika potongan tersebut memang memengaruhi penghasilan bruto yang diterima karyawan di bulan bersangkutan.

Baca juga: Kalkulator PPh 21 Bukan Pegawai Metode Gross dan Gross Up

Mengapa Salah Mengatur Pengurang PPh 21 Bisa Berakibat Fatal?

Mari lihat simulasi nyata:

| Contoh Kasus: Karyawan A: Gaji Pokok Rp10.000.000/bulan | Kasbon dicicil Rp500.000/bulan ❌ Cara Salah: Kasbon dijadikan pengurang PPh 21 → Penghasilan bruto dihitung: Rp10.000.000 – Rp500.000 = Rp9.500.000 → PPh 21 dihitung dari Rp9.500.000 (lebih kecil dari seharusnya) ✅ Cara Benar: Kasbon tidak mengurangi penghasilan bruto → Penghasilan bruto dihitung: Rp10.000.000 → PPh 21 dihitung dari Rp10.000.000 (akurat sesuai ketentuan DJP) |

Akibat cara yang salah:

- PPh 21 yang dipotong lebih kecil dari seharusnya

- Di akhir tahun, saat lapor SPT Tahunan, karyawan justru bisa kurang bayar pajak

- Perusahaan bisa kena teguran atau sanksi administrasi oleh DJP atas kesalahan pemotongan PPh 21

- Rekonsiliasi pajak menjadi lebih rumit dan memakan waktu lebih lama

Baca juga: Template Kalkulator PPh 21 TER Bulanan Excel

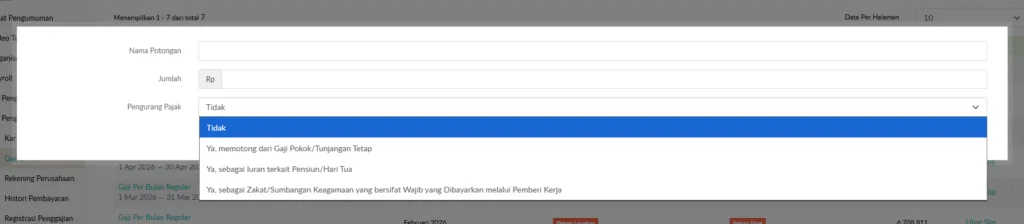

Cara Mengatur Potongan Slip Gaji Pengurang PPh 21 di Aplikasi Gadjian

Di aplikasi Gadjian, saat membuat komponen potongan di slip gaji, terdapat opsi “Pengurang Pajak” yang dirancang sesuai ketentuan PP 58/2023 dan PMK 168/2023. Pilihannya meliputi:

| Tidak → Untuk kasbon, denda, cicilan kredit internal, asuransi swasta, dan sejenisnya Ya, memotong dari Gaji Pokok/Tunjangan Tetap → Untuk potongan yang mengurangi penghasilan bruto (tunjangan makan, transport, dll.) Ya, sebagai Iuran terkait Pensiun/Hari Tua → Untuk iuran pensiun/JHT porsi karyawan Ya, sebagai Zakat/Sumbangan Keagamaan Wajib → Untuk zakat yang dibayar melalui perusahaan ke lembaga amil resmi |

Kunci utamanya: Jangan pernah menjadikan kasbon, denda, cicilan kredit internal atau semacamnya sebagai pengurang PPh 21—meskipun mengurangi take-home pay karyawan.

Baca juga: Perhitungan Tarif Pajak PPh 21 TER dan Progresif

Tips Praktis untuk HR dan Admin Payroll

Audit komponen potongan sekarang. Buka daftar potongan di sistem payroll kamu dan verifikasi status pengurang PPh 21-nya sudah sesuai.

Pahami cara hitung PPh 21 dengan TER. Rumus TER hanya bergantung pada penghasilan bruto dan status PTKP, sehingga kesalahan mendefinisikan pengurang akan langsung memengaruhi hasil akhir pajak.

Bedakan take-home pay dengan penghasilan bruto. Take-home pay bisa berkurang karena kasbon, tapi penghasilan bruto untuk pajak tetap dihitung utuh.

Konsultasikan dengan konsultan pajak jika ada jenis potongan yang masih belum jelas apakah termasuk pengurang PPh 21 atau bukan.

Selain user Gadjian, pastikan sistem payroll sudah comply dengan ketentuan PP 58/2023 dan PMK 168/2023 yang berlaku sejak Januari 2024.

Jika kamu menghitung PPh 21 manual dengan Excel, pastikan juga untuk selalu merujuk ke dasar hukum perpajakan di bawah ini:

- UU No. 36 Tahun 2008 tentang Pajak Penghasilan (UU PPh) beserta perubahannya dalam UU HPP

- PP No. 58 Tahun 2023 tentang Tarif Pemotongan PPh Pasal 21 atas Penghasilan Sehubungan dengan Pekerjaan, Jasa, atau Kegiatan Wajib Pajak Orang Pribadi

- PMK No. 168 Tahun 2023 tentang Petunjuk Pelaksanaan Pemotongan Pajak atas Penghasilan Sehubungan dengan Pekerjaan, Jasa, atau Kegiatan Orang Pribadi.

Baca juga: Ketentuan Lebih Bayar PPh 21 Terbaru

Jangan Bingung Lagi Soal Potongan Slip Gaji Pengurang PPh 21!

Potongan slip gaji pengurang PPh 21 bukanlah semua jenis potongan yang ada di slip gaji. Hanya potongan yang benar-benar memengaruhi penghasilan bruto karyawan—seperti zakat, iuran pensiun pengurang PPh 21, iuran JHT pengurang PPh 21, serta potongan tunjangan yang tidak diterima—yang berhak dijadikan pengurang dalam perhitungan pajak.

Kasbon, denda, dan cicilan kredit internal hanyalah transaksi keuangan antara karyawan dan perusahaan—bukan potongan slip gaji pengurang PPh 21 karyawan. Memahami perbedaan ini adalah kunci kepatuhan pajak perusahaan sekaligus perlindungan karyawan dari risiko kurang bayar pajak saat lapor SPT Tahunan.

Software HRIS Gadjian telah menyediakan fitur pengaturan PPh 21 di kalkulator pajak otomatis yang dirancang sesuai ketentuan DJP. Manfaatkan fitur tersebut dengan tepat—karena cara hitung PPh 21 dengan TER yang akurat dimulai dari pengaturan komponen yang benar.

Butuh bantuan pengaturan komponen potongan agar sesuai aturan DJP? Hubungi tim support Gadjian atau jadwalkan sesi konsultasi dengan tim kami.