Mengapa kasus kurang bayar lapor SPT gabungan suami istri kerap dialami banyak pasangan? Tak sedikit yang kaget: mereka merasa penghasilannya sudah dipotong PPh 21 oleh perusahaan tempat bekerja, tapi ternyata masih ada pajak terutang. Akhirnya, mau nggak mau, mereka harus menyetor kekurangan pajak.

Yuk, kita bahas penyebab kurang bayar lapor SPT gabungan suami istri dan cara mengatasinya agar kasus ini tidak terulang pada saat lapor SPT tahun pajak berikutnya—sehingga nggak perlu lagi pusing dibebani kekurangan PPh yang harus disetor.

SPT Tahunan Gabungan Suami Istri dalam UU PPh

Dalam sistem perpajakan Indonesia, keluarga pada dasarnya dianggap sebagai satu kesatuan ekonomi (family tax unit). Penjelasan Pasal 8 UU Pajak Penghasilan menyebutkan bahwa penghasilan suami, istri, dan anak belum dewasa secara prinsip digabung dan kewajiban pajaknya dilaksanakan oleh kepala keluarga.

Meski begitu, UU PPh memungkinkan penghasilan pasangan suami istri dikenakan pajak secara terpisah apabila:

- Suami-istri telah hidup berpisah berdasarkan putusan hakim;

- Dikehendaki secara tertulis oleh suami-istri berdasarkan perjanjian pemisahan harta dan penghasilan; atau

- Dikehendaki oleh istri yang memilih untuk menjalankan hak dan kewajiban perpajakannya sendiri.

Untuk itu, dalam pelaporan SPT Tahunan suami istri, Direktorat Jenderal Pajak (DJP) mengakomodasi empat status seperti berikut:

- KK (Kepala Keluarga): Suami istri punya satu NPWP dan satu SPT—umumnya atas nama suami.

- HB (Hidup Berpisah): Pasangan sudah cerai; masing‑masing punya NPWP dan lapor SPT sendiri dengan perhitungan pajak terpisah.

- PH (Pisah Harta): Ada perjanjian pisah harta; masing‑masing punya NPWP dan lapor SPT sendiri, tapi penghitungan pajak didasarkan pada penggabungan penghasilan.

- MT (Memilih Terpisah): Istri memilih menjalankan kewajiban perpajakan sendiri, punya NPWP dan SPT sendiri meski masih satu rumah tangga; pajak dihitung berdasarkan gabungan penghasilan.

Nah, kurang bayar lapor SPT gabungan suami istri sangat umum terjadi pada status PH dan MT. Suami dan istri masing-masing bekerja, gajinya dipotong perusahaan, tetapi setelah dilaporkan ternyata statusnya tidak nihil dan masih ada kekurangan pajak terutang.

Baca juga: FAQ SPT Tahunan: Panduan Coretax untuk Karyawan

Kenapa SPT Gabungan Suami Istri Kurang Bayar?

Cara menghitung SPT gabungan suami istri adalah dengan menjumlahkan seluruh penghasilan, lalu dipotong tarif progresif. Nah, yang terjadi adalah pajak terutang setahun akan lebih besar dari PPh yang telah dipotong atas penghasilan suami dan istri. Kenapa begitu?

Karena saat penghasilan suami dan istri digabung atau dijumlahkan, maka akan didapat penghasilan neto yang besar, sehingga dikenakan lapisan tarif lebih tinggi. Artinya, beban pajaknya juga menjadi lebih besar—dan menyebabkan kurang bayar lapor SPT gabungan suami istri.

Contoh Kurang Bayar SPT Suami Istri

Biar makin jelas, silakan lihat contoh berikut ini—suami istri bekerja, punya 1 anak, dan statusnya memilih terpisah (MT):

| Penghasilan Neto Setahun (Rp) | |||

| Suami di perusahaan A: 120.000.000 | Istri di perusahaan B: 80.000.000 | ||

| Perhitungan PPh 21 Suami di Perusahaan A (Rp) | Perhitungan PPh 21 Istri di Perusahaan B (Rp) | ||

| Penghasilan neto | 120.000.000 | Penghasilan neto | 80.000.000 |

| Dikurangi PTKP K/1 | 63.000.000 | Dikurangi PTKP TK/0 | 54.000.000 |

| PKP | 57.000.000 | PKP | 26.000.000 |

| PPh 21 terutang Lapis 1: 5%x57.000.000 | 2.850.000 | PPh 21 terutang Lapis 1: 5%x26.000.000 | 1.300.000 |

| PPh 21 telah dipotong (Bukti Potong A1) | 2.850.000 | PPh 21 telah dilunasi (Bukti Potong A1) | 1.300.000 |

Pada saat suami istri lapor SPT Tahunan masing-masing, maka cara menghitung pajak penghasilan suami istri seperti ini:

- Penghasilan tahunan suami istri digabung dulu

- Dikurangi PTKP gabungan

- Dikenakan tarif progresif

- Beban PPh dibagi proporsional untuk suami dan istri

| PPh 21 Gabungan Setahun (Rp) | |

| Penghasilan neto gabungan suami istri | 200.000.000 |

| Dikurangi PTKP (K/I/1) | 117.000.000 |

| Penghasilan Kena Pajak | 83.000.000 |

| PPh 21 terutang atas penghasilan suami istri Lapis 1: 5% x 60.000.000 = 3.000.000 Lapis 2: 15% x 23.000.000 = 3.450.000 | 6.450.000 |

| Perhitungan SPT Suami (Rp) | Perhitungan SPT Istri (Rp) | ||

| PPh 21 setahun: (120.000.000/200.000.000) x 6.450.000 | 3.870.000 | PPh 21 setahun: (80.000.000/200.000.000) x 6.450.000 | 2.580.000 |

| Bukti potong A1 Suami dari Perusahaan A | 2.850.000 | Bukti potong A1 Istri dari Perusahaan B | 1.300.000 |

| Kurang Bayar | 1.020.000 | Kurang Bayar | 1.280.000 |

Nah, sudah jelas kan, kenapa terjadi kurang bayar lapor SPT gabungan suami istri? Inilah salah satu konsekuensi umum suami dan istri masing-masing punya NPWP dan melakukan kewajiban pajaknya terpisah. Kurang Bayar ini harus dilunasi oleh masing-masing wajib pajak.

Baca juga: 5 Penyebab SPT Kurang Bayar pada Karyawan dan Contohnya

Solusi Masalah Kurang Bayar SPT Suami Istri

Untuk masalah ini, DJP menyarankan agar NPWP suami istri digabung, pelaporan SPT cukup dilakukan oleh suami sebagai kepala keluarga, dan penghasilan istri dapat diperlakukan khusus. Bagaimana caranya?

Penonaktifan NPWP Istri

Istri mengajukan penonaktifan NPWP melalui akun Coretax dan menggabungkan perhitungan pajaknya ke suami. Caranya bisa dengan datang langsung ke kantor pajak terdekat dan mengisi formulir atau secara online melalui akun Coretax milik istri.

Syarat penonaktifan NPWP istri secara daring maupun luring adalah scan atau fotokopi KTP dan Kartu Keluarga. Sebelum itu, pastikan lebih dulu bahwa istri telah terdaftar pada Unit Pajak Keluarga pada profil Coretax suami—dan NPWP suami dalam keadaan aktif.

Lalu, proses penelitian akan dilakukan oleh petugas kantor pelayanan pajak dalam 5 hari kerja. Jika berhasil, maka status NPWP istri akan berubah menjadi nonaktif.

Pemberitahuan ke HR Perusahaan

Setelah NPWP istri nonaktif, yang bersangkutan harus melapor ke HR/Finance perusahaan tempat bekerja bahwa kewajiban perpajakannya telah digabungkan ke NPWP suami. Jadi, saat HR melakukan proses payroll dan pelaporan pajak bulanan, mereka menandai pemotongan ini bukan untuk wajib pajak mandiri, melainkan untuk istri yang pajaknya digabung dengan suami.

Perusahaan akan tetap memotong PPh 21 istri menggunakan NIK istri dan memberikan bukti potong A1 seperti biasa. Tidak ada yang berbeda dalam hal ini, kecuali nanti dalam perhitungan SPT Tahunan suami.

Dampak penggabungan NPWP

Setelah istri menggabungkan diri ke NPWP suami, maka laporan SPT Tahunan Orang Pribadi hanya dilakukan oleh suami dengan status KK. Seluruh penghasilan istri dan potongan pajak A1-nya akan diinput sebagai penghasilan final pada Lampiran II SPT suami—jika istri hanya memiliki penghasilan dari satu pemberi kerja dan tidak punya penghasilan lain di luar itu.

Dengan begitu, PPh istri dianggap selesai dan tidak ada perhitungan ulang dengan menjumlahkan penghasilan suami istri—yang menyebabkan kurang bayar lapor SPT gabungan suami istri pada contoh di atas—di halaman Induk SPT.

Baca juga: Perhitungan PPh 21 Wanita Menikah & Simulasinya

Ubah Data SPT Tahunan Suami di Coretax

Setelah tahu cara mengatasi kurang bayar lapor SPT gabungan suami istri sekarang kita akan ulas cara ubah data SPT Tahunan suami di aplikasi Coretax DJP. Bagian mana saja yang perlu penyesuaian?

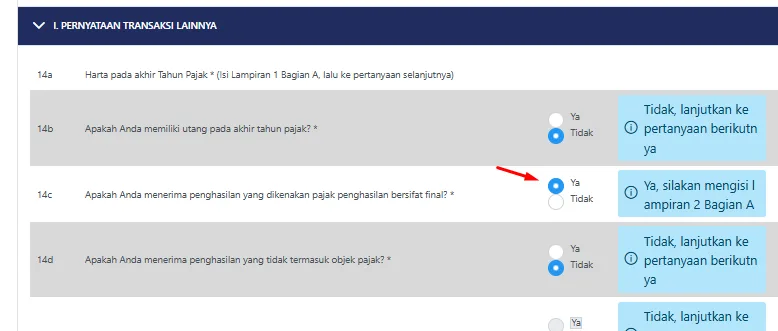

1. Di form Bagian I. Pernyataan Transaksi Lainnya, no 14c Apakah Anda menerima penghasilan yang dikenakan pajak penghasilan bersifat final? Pilih Ya.

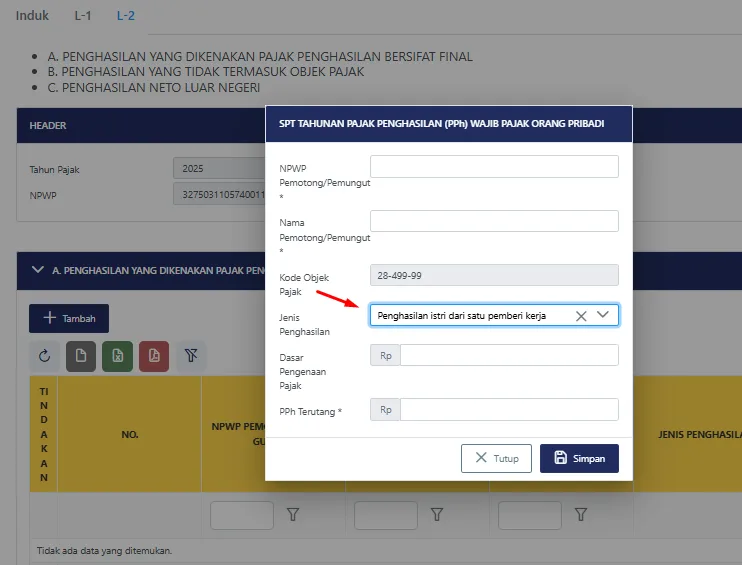

2. Lanjutkan dengan mengisi jenis penghasilan final di lampiran L2 Bagian A dengan memilih Penghasilan istri dari satu pemberi kerja, lalu klik Simpan.

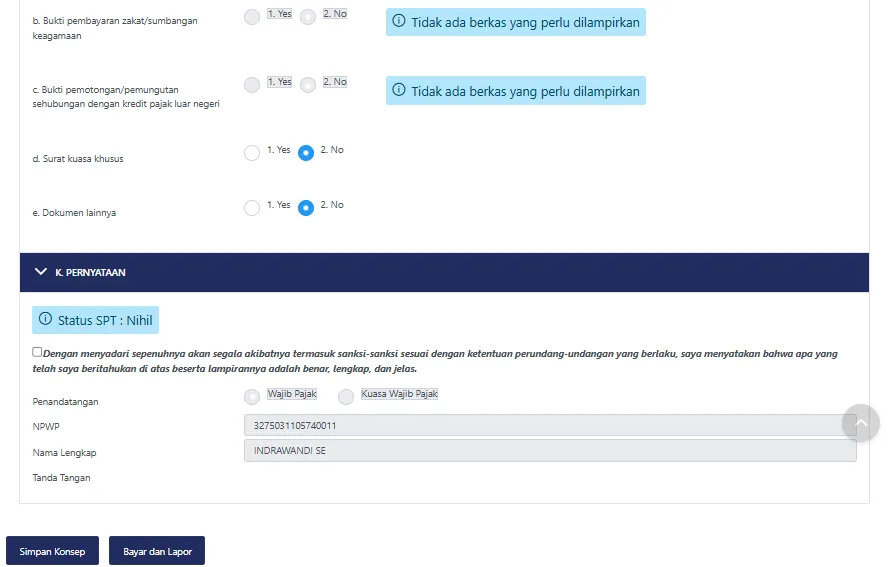

3. Di form Bagian K. Pernyataan, akan muncul Status SPT: Nihil. Lalu, klik Simpan Konsep.

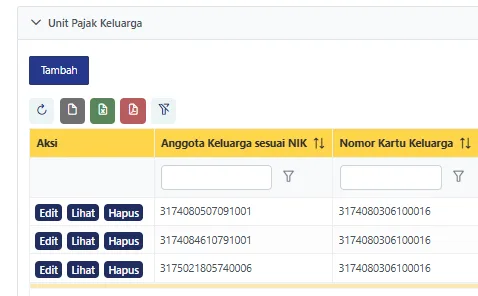

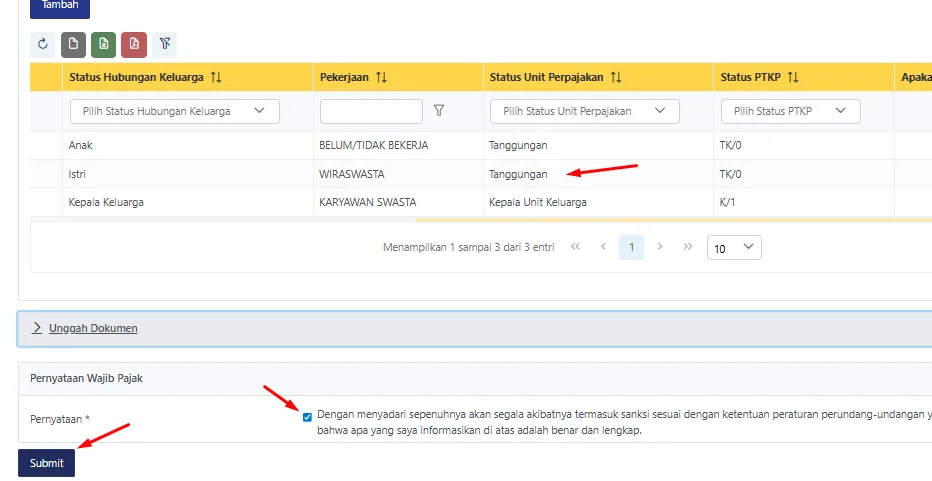

4. Ubah data dengan masuk ke menu Portal Saya > Profil Saya > Informasi Umum, lalu klik tombol Edit. Pilih Unit Pajak Keluarga, lalu pilih NIK istri dan klik Edit.

4. Pada form Rincian Data Unit Keluarga, ubah kolom Status Unit Perpajakan—yang sebelumnya Kepala Unit Keluarga Lain (PH) atau (MT)—menjadi Tanggungan, lali klik Simpan.

5. Setelah data berubah, centang box pernyataan kebenaran data, lalu klik Submit.

6. Selanjutnya, bukti potong PPh istri dari perusahaan otomatis akan masuk di L1 Bagian E. Daftar Bukti Pemotongan/Pemungutan PPh

Jadi, dengan satu NPWP, pelaporan SPT Tahunan lebih sederhana. Cukup satu SPT suami, istri tidak perlu repot lapor SPT sendiri dan tidak kurang bayar selama tidak ada penghasilan lain.

Baca juga: Panduan Cara Menghitung Pajak Jasa Konsultan

Perhitungan Pajak Karyawan Lebih Akurat dengan Gadjian

Selain banyak terjadi dalam kasus SPT Suami Istri, status kurang bayar juga bisa disebabkan oleh pemotongan PPh 21 yang tidak akurat oleh perusahaan—misalnya jumlah pajak yang dipotong lebih kecil dari yang seharusnya.

Nah, untuk memastikan perhitungan PPh 21 yang akurat tapi mudah dan praktis, kamu bisa menggunakan Gadjian. Payroll berbasis web terbaik ini punya kalkulator pajak otomatis yang menghitung semua jenis penghasilan pegawai tetap, pekerja tidak tetap, dan bukan pegawai—termasuk konsultan dan tenaga ahli—lebih cepat dan efisien.

Apa saja keunggulan Gadjian untuk kelola PPh karyawan?

1. Payroll otomatis dan terintegrasi

Gadjian menyediakan aplikasi penggajian karyawan otomatis dengan proses payroll autopilot: menghitung gaji bulanan maupun harian, tunjangan, potongan kas bon, THR, BPJS, dan lembur secara otomatis—lengkap dengan potongan pajaknya dengan metode gross atau gross up. Kamu nggak butuh aplikasi pajak terpisah atau spreadsheet untuk menghitung manual.

2. Perhitungan PPh 21/26 up-to-date dengan regulasi

Gadjian menghitung PPh 21 dan PPh 26 karyawan sesuai dengan regulasi perpajakan terbaru untuk menjamin pemotongan pajak yang akurat. Sistem software akan menyesuaikan terhadap perubahan aturan, sehingga kamu nggak perlu repot ubah rumus Excel atau update cara hitung PPh manual.

3. Lapor dan pembetulan SPT Masa lebih mudah

Gadjian juga mendukung pelaporan SPT Masa PPh 21 di Coretax dengan menyediakan file bukti pemotongan yang siap unggah. Kalau ada perubahan aturan pajak yang menyebabkan kesalahan hitung, Gadjian dapat melakukan pembetulan SPT Masa dengan perhitungan ulang secara otomatis.

4. Dukungan multi entitas & multi NPWP perusahaan

Jika perusahaan memiliki banyak entitas dengan NPWP berbeda, masing‑masing bisa didaftarkan di Gadjian. Kalkulator PPh akan menghitung pajak dan membuat rekap terpisah per NPWP, sehingga pelaporan pajak per entitas tetap rapi dan terkontrol.

5. Bukti potong A1 siap unduh

Gadjian juga menyediakan bukti potong 1721-A1 pegawai tetap untuk pelaporan SPT Tahunan yang bisa diunduh dengan mudah. HR bisa menghemat waktu dan nggak perlu repot buat bukti potong manual.

Dengan menggunakan Gadjian, perusahaan tidak hanya memudahkan pekerjaan HR/Finance dengan mengotomatiskan payroll dan pajak karyawan, tetapi juga membantu karyawan agar status SPT Nihil—tidak Kurang Bayar—dengan pemotongan pajak yang akurat.

Mau tahu lebih banyak fitur payroll dan PPh 21 Gadjian? Klik tombol di bawah.