Dalam praktik HR dan keuangan perusahaan, cara menghitung pajak jasa konsultan sering bikin bingung. Honor (fee) konsultan terlihat mirip dengan gaji yang dibayarkan berdasarkan satuan waktu atau per proyek. Namun dalam perspektif pajak, perlakuannya berbeda dari pajak karyawan (pegawai) tetap.

Konsultan dikategorikan sebagai Bukan Pegawai. Cara menghitung pajak jasa konsultan juga tergantung pada status wajib pajak: apakah orang pribadi, badan, atau wajib pajak luar negeri. Salah klasifikasi bisa berujung salah potong pajak, kekurangan setor, sampai risiko temuan saat pemeriksaan pajak.

Artikel ini membahas secara runtut dasar hukum hingga cara menghitung pajak jasa konsultan terbaru. Di bagian akhir, akan dibahas bagaimana HRIS seperti Gadjian bisa membantu HR mengurangi kerja manual dalam menghitung PPh 21 karyawan, konsultan, dan tenaga ahli.

UU PPh tentang Cara Menghitung Pajak Jasa Konsultan

Sebelum masuk ke perhitungan, penting untuk tahu dulu klasifikasi konsultan yang biasa dipekerjakan perusahaan. Jasa konsultan tidak selalu dipajaki dengan ketentuan yang sama menurut UU Pajak Penghasilan; tetapi tergantung status wajib pajak pemberi jasa.

Ada tiga kategori jasa konsultan dalam perspektif pajak:

1. Konsultan orang pribadi dalam negeri

Jika pemberi jasa merupakan orang pribadi, maka termasuk kategori tenaga ahli dan dikenai PPh Pasal 21 Bukan Pegawai.

2. Konsultan berbentuk badan

Kalau konsultan berbentuk PT, CV, firma, dan sebagainya, maka dikenai PPh Pasal 23 atas imbalan jasa konsultan.

3. Konsultan luar negeri

Untuk konsultan asing yang merupakan wajib pajak luar negeri (WPLN) dikenai PPh Pasal 26 atas imbalan jasa yang dibayar dari Indonesia.

Memahami perbedaan ini adalah fondasi utama karena berpengaruh pada cara menghitung pajak jasa konsultan.

Siapa yang Termasuk Konsultan?

Dari sisi perpajakan, jasa konsultan punya cakupan luas. Mereka adalah tenaga ahli, pakar, atau profesional sebagai orang pribadi atau berbentuk badan yang dipekerjakan atau disewa perusahaan untuk pekerjaan tertentu. Hubungan kerja mereka adalah penyedia jasa dan klien yang didasarkan pada perjanjian/kontrak jasa.

Beberapa contoh profesi yang umumnya termasuk konsultan:

- Konsultan manajemen dan bisnis

- Konsultan teknis pada proyek konstruksi

- Konsultan IT dan sistem informasi

- Konsultan hukum atau pengacara

- Konsultan pajak

- Trainer, pembicara, coach, atau advisor profesional

Baca juga: Perbedaan Objek PPh 21, PPh 21/26, dan PPh 23

Cara Menghitung Pajak Jasa Konsultan Perorangan: PPh 21

Selama jasa diberikan oleh orang pribadi, tidak berstatus pegawai tetap, dan dibayar berdasarkan kontrak jasa tertentu, maka berlaku pajak PPh 21. Tapi perhitungannya berbeda dengan PPh 21 karyawan perusahaan.

PPh 21 jasa konsultan orang pribadi sama dengan PPh 21 tenaga ahli. Ketentuan teknisnya mengacu pada Peraturan Menteri Keuangan No 168/2023 tentang Petunjuk Pelaksanaan Pemotongan Pajak atas Penghasilan Sehubungan dengan Pekerjaan, Jasa, atau Kegiatan Orang Pribadi.

Cara menghitung pajak jasa konsultan perorangan sesuai PMK seperti berikut:

1. Dasar pengenaan pajak (DPP)

Dasar pengenaan pajak adalah nilai penghasilan wajib pajak yang dipotong PPh. Untuk penghasilan jasa konsultan DPP-nya adalah 50% dari penghasilan bruto (jumlah seluruh imbalan yang dibayarkan perusahaan).

2. Tarif pajak

Tarif PPh 21 yang diterapkan untuk penghasilan jasa konsultan adalah tarif progresif Pasal 17 ayat 1 huruf a UU Pajak Penghasilan.

| Lapisan Penghasilan Kena Pajak (PKP) | Tarif |

| ≤ Rp60.000.000 | 5% |

| Rp60.000.000 < PKP ≤ Rp250.000.000 | 15% |

| Rp250.000.000 < PKP ≤ Rp500.000.000 | 25% |

| Rp500.000.000 < PKP ≤ Rp5.000.000.000 | 30% |

| PKP > Rp5.000.000.000 | 35% |

3. Bukti pemotongan PPh

Untuk bukti potong PPh 21 jasa konsultan, perusahaan membuat dan memberikan bukti pemotongan pajak Form 1721-VI (pajak yang tidak bersifat final). Bukti potong ini akan menjadi kredit pajak dalam laporan SPT Tahunan konsultan wajib pajak orang pribadi.

4. Contoh menghitung PPh 21 jasa konsultan

Perusahaan konstruksi X menyewa konsultan teknik dan membayar jasa sebesar Rp500.000.000 untuk proyek pembangunan blok gedung perkantoran.

DPP PPh 21: 50% x Rp500.000.000 = Rp250.000.000

| Penghasilan Bruto | DPP | Tarif | PPh 21 |

| Rp500.000.000 | Rp60.000.000 | 5% | Rp3.000.000 |

| Rp190.000.000 | 15% | Rp28.500.000 | |

| PPh 21 dipotong atas penghasilan | Rp31.500.000 | ||

| Penghasilan bersih setelah PPh 21 | Rp468.500.000 | ||

Perusahaan X memberikan bukti potong Form 1721-VI kepada konsultan.

Baca juga: Kalkulator PPh 21 Bukan Pegawai Metode Gross dan Gross Up

Cara Menghitung Pajak Jasa Konsultan Badan: PPh 23

Banyak perusahaan berhubungan dengan konsultan berbentuk badan usaha. Dalam kasus ini, cara menghitung pajak jasa konsultan tidak lagi memakai PPh 21, melainkan PPh 23. Jenis jasa yang dikenai pajak diatur dalam PMK-141/PMK.03/2015.

Ketentuannya:

- Jasa konsultan yang diberikan oleh wajib pajak badan dalam negeri dikenai PPh 23 sebesar 2% dari jumlah bruto imbalan jasa.

- Perusahaan yang memotong PPh 23 membuat bukti potong PPh Pasal 23.

Jadi, rumus perhitungan PPh 23 jasa konsultan badan lebih sederhana: 2% x jumlah bruto.

Contoh perhitungan:

Perusahaan X membayar jasa firma hukum Y sebesar Rp500.000.000. Pajak PPh 23 yang dipotong sebesar: 2% x Rp500.000.000 = Rp10.000.000.

Baca juga: Perhitungan PPh 21 Penyedia Jasa bagi Perusahaan

Cara Menghitung Pajak Jasa Konsultan Luar Negeri: PPh 26

Jika perusahaan menggunakan jasa konsultan asing yang berstatus WPLN, maka objek pajaknya masuk PPh Pasal 26. Ini berlaku ketika konsultan berdomisili di luar Indonesia dan menerima penghasilan dari Indonesia—misalnya fee proyek, training online, atau advisory jarak jauh—atau konsultan berada di Indonesia kurang dari 183 hari dan tidak memiliki NPWP/KITAS.

Prinsip dasarnya:

- Tarif umum PPh 26 untuk jasa adalah 20% dari penghasilan bruto dan bersifat final; atau

- Tarif tax treaty yang lebih rendah (bisa sampai 0%) apabila negara asal konsultan memiliki perjanjian bilateral P3B dengan Indonesia.

Rumus hitung PPh 26 jasa konsultan asing WPLN: 20% x penghasilan bruto

Contoh perhitungan:

Perusahaan A (Indonesia) mengadakan menyewa jasa konsultan marketing dari negara B dan membayar fee sebesar $10.000. Kurs pada saat pembayaran adalah Rp16.000 per dolar. Kedua negara tidak memiliki perjanjian P3B.

Penghasilan bruto: $10.000 x Rp16.000 = Rp160.000.000

PPh 26 dipotong dari penghasilan: 20% x Rp160.000.000 = Rp32.000.000.

Baca juga: Aturan Tax Treaty pada Perhitungan PPh 26 Wajib Pajak Luar Negeri

Kesalahan Umum Menghitung Pajak Jasa Konsultan

Dalam praktik sehari‑hari, ada beberapa kesalahan yang sering terulang dalam menghitung pajak jasa konsultan PPh 21 dan PPh 26:

1. Menyamakan konsultan dengan karyawan tetap

Honor konsultan dan tenaga ahli perorangan diproses lewat payroll biasa, dengan perlakuan pajak PPh 21 pegawai tetap yang dikenakan tarif efektif rata-rata (TER) bulanan.

2. Salah klasifikasi wajib pajak dalam negeri vs luar negeri

Tidak semua konsultan asing (ekspatriat) merupakan WPLN, sehingga tidak selalu dikenai PPh 26. Mereka yang tinggal di Indonesia, punya NPWP, atau bekerja lebih dari 183 dalam kurun 12 bulan, menjadi WPDN dan dikenai PPh 21.

3. Dokumentasi bukti potong tidak rapi

Perusahaan tidak membuat dan memberikan bukti potong PPh 21/26 atas pemotongan penghasilan yang dibayarkan kepada konsultan.

Semua ini bisa terjadi akibat cara menghitung pajak jasa konsultan yang dilakukan manual, tersebar di banyak file, dan bergantung pada ingatan individu—bukan sistem.

Baca juga: Konsultasi HR: Pedoman Payroll Compliance 2026

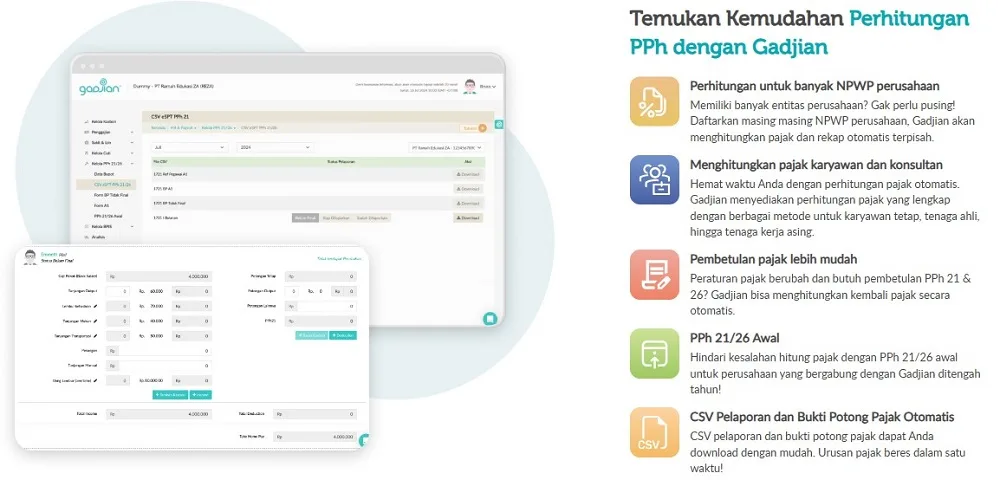

Solusi Hitung PPh 21/26 Otomatis dengan Gadjian

Jika selama ini perhitungan PPh 21/26 masih dilakukan manual, kamu bisa beralih ke solusi digital yang praktis. Gadjian bisa menjadi “mesin hitung” yang bekerja konsisten setiap bulan. Modul kalkulator PPh karyawan online di Gadjian membantu perusahaan menghitung PPh 21 dan PPh 26 efisien dan tanpa repot.

Perhitungan PPh 21 untuk semua jenis penghasilan yang diterima Pegawai dan Bukan Pegawai berjalan otomatis. Sistem hitungnya selalu mengikuti regulasi perpajakan Indonesia yang terbaru.

Bagi HR dan pengusaha, penggunaan HRIS & payroll cloud Gadjian berarti:

- Tidak perlu lagi membangun rumus pajak yang rumit di spreadsheet/Ecxel

- Tidak perlu khawatir dan repot ubah rumus ketika ada perubahan regulasi PPh 21/26, karena sistem selalu up-to-date dengan aturan terbaru

- Perhitungan payroll dan PPh ditangani dalam satu platform—tidak butuh aplikasi pajak terpisah sehingga lebih hemat biaya.

Fitur kalkulator pajak karyawan Gadjian dirancang agar HR dengan berbagai level pengalaman bisa menggunakannya tanpa harus memiliki background perpajakan yang mendalam. Pengaturan dasar perusahaan (NPWP, metode pajak, jenis karyawan) bisa disesuaikan dengan kebutuhan, dan sistem akan menghitung pajak serta rekap secara otomatis.

Otomatisasi perhitungan PPh 21/26

Gadjian menghitung pajak karyawan secara otomatis karyawan—dari pegawai tetap, tidak tetap, pekerja lepas, tenaga ahli, konsultan, hingga tenaga kerja asing. Metode hitung yang digunakan sesuai ketentuan terbaru Ditjen Pajak (DJP): metode gross dan gross up.

Kelola pajak untuk banyak entitas perusahaan

Jika perusahaan memiliki beberapa NPWP (multi‑entitas), masing‑masing bisa didaftarkan di Gadjian. Sistem akan menghitung pajak dan membuat rekap terpisah untuk setiap entitas, sehingga pelaporan pajak per perusahaan tetap rapi.

Pembetulan pajak karena perubahan aturan

Ketika ada perubahan aturan atau perlu pembetulan PPh 21 di tengah tahun, Gadjian bisa menghitung ulang pajak secara otomatis. Ini membantu menghindari kesalahan hitung akibat perubahan regulasi yang terlambat di‑update di file manual.

Menyediakan data siap lapor dan bukti potong

CSV pelaporan pemotongan PPh karyawan tersedia di aplikasi dan siap diunggah ke sistem Coretax DJP. HR bisa menyelesaikan urusan pajak karyawan dalam sekali proses, tanpa harus menyiapkan file tambahan. Bukti potong PPh 21 karyawan juga bisa diunduh di aplikasi untuk laporan SPT Tahunan.

Dengan memindahkan perhitungan pajak manual ke sistem automasi Gadjian, HR bisa menghemat banyak waktu dan fokus pada hal strategis, seperti menyusun kebijakan kompensasi, mengelola pengembangan SDM, dan memastikan kepatuhan perusahaan.

Mau coba Gadjian gratis 14 hari atau daftar berlangganan Gadjian? Klik tombol di bawah ini.