Sebagai HR, kamu pasti merasakan momen yang sama dengan karyawan lainnya di awal tahun, yakni lapor SPT Tahunan Orang Pribadi. Tapi, momen ini nggak selalu mulus dan sesuai harapan. Tak sedikit karyawan yang kaget karena mendapati status SPT Kurang Bayar.

Alih-alih dapat pengembalian pajak, yang ada malah nombok untuk melunasi kekurangan PPh. Kalau angkanya kecil sih, mungkin nggak terlalu masalah. Tapi kalau kurangnya sampai jutaan rupiah? Berat nggak tuh buat karyawan?

Siapa lagi yang pertama dikomplain kalau bukan HR. Sistem perhitungan dan pemotongan PPh di perusahaan sering dianggap “tersangka” penyebab kurang bayar pajak di SPT.

“Benar nggak sih, pemotongan pajak di kantor? Kok, masih kurang Rp3 juta!”

“Pasti HR salah ngitung PPh nih, nggak akurat.”

“Perasaan slip gaji selalu dipotong pajak, kok gue masih nombok.”

Tetap tenang dan tahan emosimu saat menghadapi pertanyaan karyawan. Nah, biar kamu gampang kasih penjelasan ke mereka, yuk ketahui dulu penyebab SPT kurang bayar yang paling umum.

Apa itu SPT Kurang Bayar?

Sederhananya begini, gaji kamu atau karyawanmu setiap bulan telah dipotong PPh dan pajaknya telah disetorkan. Logikanya, pas lapor SPT Tahunan seharusnya udah beres alias nihil. Tapi ternyata nggak begitu. Masih ada pajak yang belum disetor!

Inilah yang disebut SPT Kurang Bayar, yaitu jumlah pajak yang seharusnya dibayar lebih besar dari jumlah pajak yang telah dipotong dalam satu tahun pajak. Artinya, ada selisih kekurangan yang harus dilunasi wajib pajak.

Kalau pakai istilah perpajakan, SPT Kurang Bayar terjadi apabila pajak terutang setahun lebih besar dari kredit pajak setahun.

Penyebab SPT Kurang Bayar

Mari kita bahas satu per satu penyebab SPT Kurang Bayar pada karyawan dengan contoh perhitungannya.

1. Karyawan punya jenis penghasilan lain di luar gaji

Ada karyawan yang memiliki jenis penghasilan lain yang mereka peroleh dari luar kantor. Contohnya adalah jenis penghasilan pasif seperti dividen, royalti, sewa barang atau harta pribadi, dan lain-lain, yang semuanya termasuk objek pajak.

Penghasilan tersebut mungkin telah dipotong PPh 23 dan bukti potongnya menjadi kredit pajak bagi karyawan. Namun, pada saat pelaporan SPT Tahunan, penghasilan itu digabung dengan penghasilan teratur karyawan yang berasal dari perusahaan. Ini bisa berakibat kurang bayar.

Biar mudah dipahami, mari lihat contoh di bawah.

Contoh SPT Kurang Bayar karena ada penghasilan lain

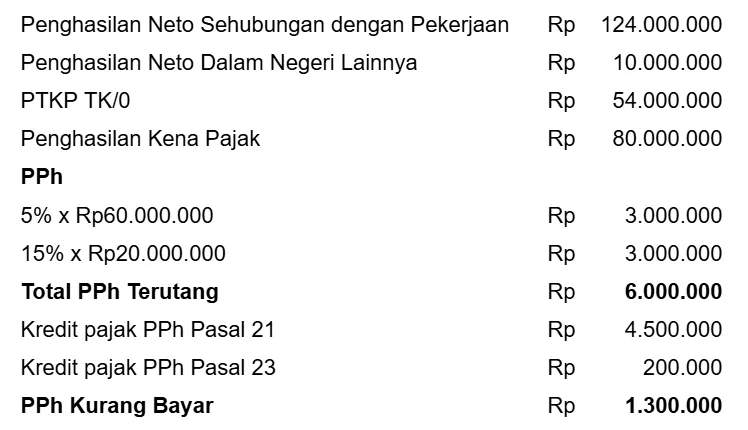

Fauzan—belum menikah dan tanpa tanggungan—bekerja di sebuah perusahaan dengan penghasilan neto setahun Rp124.000.000. Berdasarkan bukti potong A1, jumlah PPh 21 yang telah dipotong perusahaan dalam tahun pajak 2024 (Januari – Desember) dengan tarif PP No 58 Tahun 2023 adalah Rp4.500.000.

Di luar itu, Fauzan juga menerima penghasilan dari menyewakan mobil miliknya sebesar Rp10.000.000 dan telah dipotong PPh 23 sebesar 2% atau Rp200.000.

Contoh perhitungan di SPT yang dilaporkan pada awal 2025 seperti ini:

Dalam kasus di atas, SPT Tahunan Kurang Bayar sebesar Rp1.300.000, dan harus disetor sendiri oleh Fauzan.

Baca juga: Sanksi Bagi Wajib Pajak Apabila Telat dan Tidak Lapor SPT

2. Karyawan pindah kerja tanpa konsolidasi bukti potong

Ini yang paling sering bikin SPT Kurang Bayar. Contohnya, kamu menerima karyawan baru di tengah tahun, misalnya mulai Juli. Nah, yang jadi masalah, ia tidak menyerahkan bukti potong A1 dari tempat kerja sebelumnya.

Entah gimana ceritanya, yang jelas karyawan tersebut nggak punya bukti potong pajak atas penghasilan yang ia peroleh dari Januari sampai Juni. Dalam kasus ini, kamu tentu akan “mereset” perhitungan pajaknya dari awal—dan ini normal.

Akibatnya, yang terjadi adalah penerapan PTKP ganda oleh dua perusahaan berbeda atas pemotongan PPh karyawan. Sementara, dalam SPT, PPh dihitung ulang dengan menerapkan satu PTKP. Hasilnya, tentu saja jumlah pajak terutang akan lebih besar sehingga terjadi kurang bayar.

Di bawah ini contohnya.

Contoh SPT Kurang Bayar karena pindah kerja tengah tahun

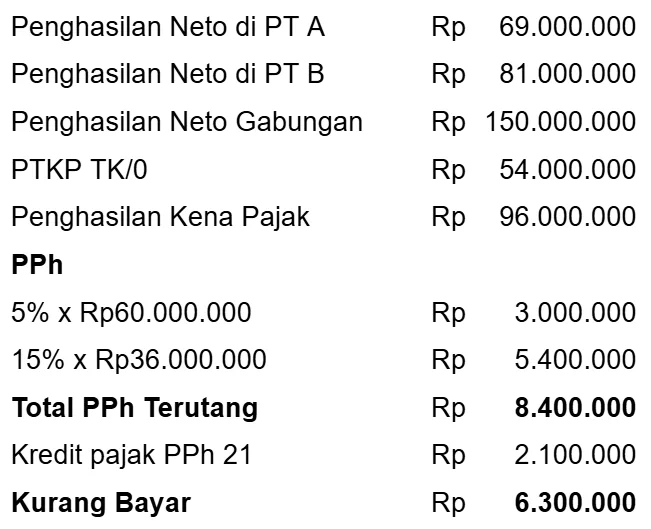

Dalam tahun pajak 2024, Ridwan—tidak menikah dan tanpa tanggungan—bekerja di dua perusahaan yang berbeda dengan penghasilan dan potongan pajak seperti di bawah ini:

- Januari – Juni 2024 bekerja di PT A dengan penghasilan neto Rp69.000.000 dan dipotong PPh 21 Rp750.000.

- Juli – Desember 2024 bekerja di PT B dengan penghasilan neto Rp81.000.000 dan dipotong PPh 21 Rp1.350.000.

Sayangnya, Ridwan tidak menyerahkan form bupot A1 dari PT A saat pindah kerja. Sehingga, penghasilan dia sebelumnya dianggap nol dalam pemotongan pajak di PT B.

Saat lapor SPT awal tahun 2025, yang terjadi seperti ini:

Apabila Ridwan menyerahkan A1 ke PT B, maka ceritanya akan beda. SPT-nya akan nihil karena PT B akan memperhitungkan pemotongan PPh di PT A.

Baca juga: Sanksi Bagi Wajib Pajak Apabila Telat dan Tidak Lapor SPT

3. SPT Kurang Bayar karena status pisah harta

Apabila karyawan dan suami/istrinya memiliki perjanjian pisah harta (PH) atau memilih terpisah (MT), maka laporan SPT mereka berpotensi Kurang Bayar—bisa di SPT suami maupun SPT istri. Dalam kasus PH atau MT, suami-istri memiliki penghasilan terpisah, NPWP terpisah, dan melakukan kewajiban pajaknya terpisah sesuai UU Pajak Penghasilan Pasal 8.

Meski dalam pelaporan SPT dilakukan sendiri-sendiri, sesuai ketentuan perpajakan, penghasilan mereka harus dihitung sebagai kesatuan. Jadi, penghasilan keduanya digabung dulu, dihitung PPh terutangnya, baru dibagi proporsional sesuai perbandingan penghasilan neto masing-masing.

Silakan simak contohnya di bawah ini.

Contoh SPT Kurang Bayar karena pisah harta

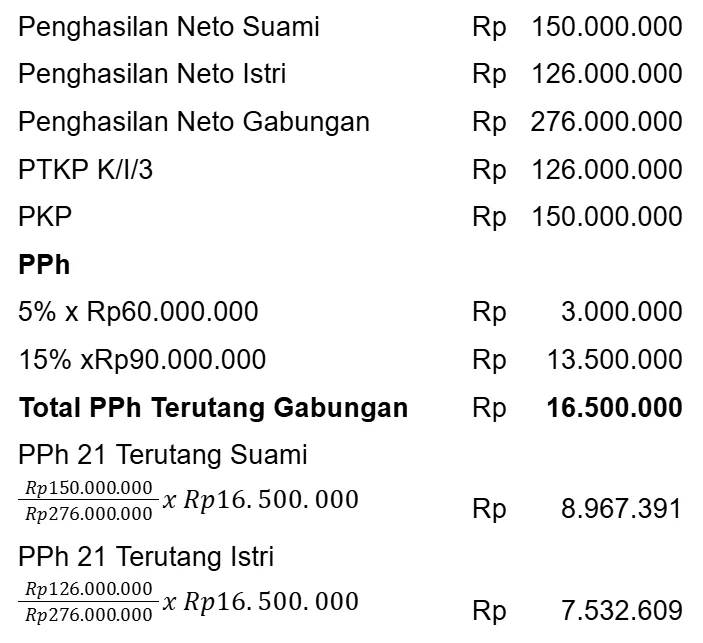

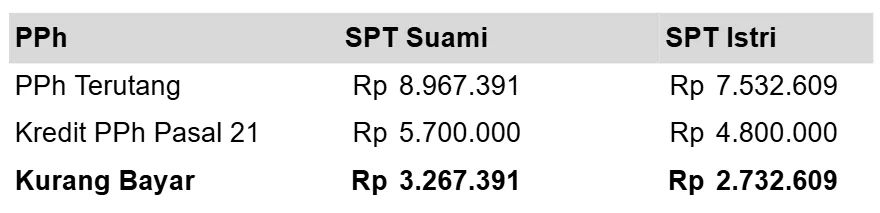

Sepasang suami-istri—memiliki 3 orang anak—berstatus pisah harta dalam kewajiban perpajakannya dan mereka bekerja di perusahaan berbeda. Pada tahun pajak 2024, keduanya memiliki penghasilan dan potongan pajak seperti berikut:

- Penghasilan neto suami dari PT X Rp150.000.000 dan dipotong pajak Rp5.700.000

- Penghasilan neto istri dari PT Y Rp126.000.000 dan dipotong pajak Rp4.800.000

Saat masing-masing lapor SPT Tahunan awal tahun 2025, perhitungannya menjadi seperti ini:

Sesuai perhitungan PPh terutang dan kredit pajak di atas, terjadi Kurang Bayar di kedua pihak. Rinciannya seperti ini:

Kasus PH dan MT tidak selalu menyebabkan Kurang Bayar di kedua pihak. Kadang, bisa juga Kurang Bayar di satu pihak dan Lebih Bayar di pihak lainnya.

Baca juga: Pelaporan SPT Tahunan Gabungan Suami-Istri

4. Karyawan punya penghasilan lain yang belum dipotong pajak

Ada kalanya seorang karyawan memiliki side job di luar rutinitas hariannya di kantor. Karyawan yang memiliki keterampilan atau kompetensi tertentu biasa menjual jasanya ke pihak lain untuk memperoleh tambahan penghasilan.

Contoh yang paling sering adalah menjadi remote freelancer dan menawarkan jasanya ke klien di luar negeri. Nah, biasanya klien ini akan membayar fee langsung tanpa dipotong pajak. Sebab, kewenangan pemajakan ada di pemerintah Indonesia, tempat pemberi jasa berdomisili dan bekerja.

Pada saat penghasilan ini dilaporkan di SPT, maka hasilnya jelas akan terjadi Kurang Bayar. Penghasilan bertambah, sementara kredit pajak tetap.

Ini dia contohnya!

Contoh SPT Kurang Bayar karena penghasilan lain yang belum dipotong pajak

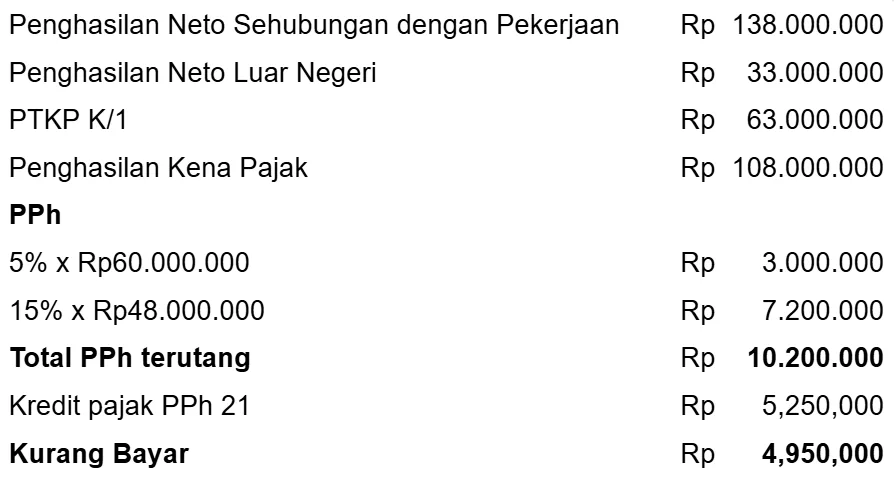

Rony—menikah dan punya seorang anak—bekerja sebagai programmer di perusahaan IT dan menerima penghasilan neto tahun 2024 Rp138.000.000 dan potongan PPh 21 Rp5.250.000.

Ia punya side job sebagai remote freelancer untuk klien pengembang software di AS dengan penghasilan neto $2.000 atau setara dengan Rp33.000.000 dan tidak dipotong pajak. Meski demikian, ia melaporkan penghasilan itu di SPT Tahunannya.

Perhitungan di SPT seperti ini:

5. Pemotongan pajak yang tidak akurat

Nah, jika salah satu dari empat hal di atas tidak ada pada karyawan, maka kamu baru boleh panik. Sebab, jika tidak ada faktor eksternal yang berpengaruh, kemungkinan besar sumber masalahnya ada di sistem pemotongan PPh 21 di perusahaan.

Apalagi jika perusahaan kamu masih menggunakan perhitungan PPh 21 Excel, risiko human error-nya sangat tinggi. Salah satu penyebab kurang bayar adalah kelalaian perusahaan tidak memotong PPh atas penghasilan karyawan yang menjadi objek pajak.

Misalnya, HR tidak memasukkan bonus, THR, lembur, komisi, insentif, atau hadiah dalam perhitungan pajak tahunan. Saat penghitungan ulang di SPT, maka statusnya akan kurang bayar karena jumlah PPh terutang menjadi lebih besar.

Pakai aplikasi pajak karyawan otomatis biar akurat

Pemotongan PPh 21 memang pekerjaan yang kerap bikin pusing HR—rumit, banyak aturannya, dan menguras waktu. Beda jenis karyawan dan sifat penghasilannya, beda juga cara hitung PPh 21-nya. Belum lagi, peraturan perpajakan sendiri juga sering berubah.

Kalau pakai Gadjian, kamu nggak perlu pusing tiap bulan. Aplikasi payroll berbasis web terbaik ini punya fitur kalkulator PPh 21/26 otomatis yang paling banyak dicari HR. Fitur ini memudahkan kamu menghitung dan memotong pajak karyawan secara akurat.

Ini kelebihan fitur hitung pajak Gadjian…

- Up-to-date: sistem penghitungan otomatis telah diperbarui sesuai dengan ketentuan PP 58 Tahun 2023 dan PMK 168 Tahun 2023 untuk pemotongan pajak bulanan dan tahunan.

- Tarif otomatis: kalkulator PPh 21 TER akan menerapkan tarif efektif yang akurat secara otomatis berdasarkan data PTKP dan penghasilan bruto karyawan, sehingga kamu nggak perlu pakai rumus Excel yang panjang.

- Versatile: Gadjian bisa menghitung pajak berbagai jenis karyawan—dari pegawai tetap, tidak tetap, pekerja lepas, pekerja harian, sampai tenaga ahli—untuk semua jenis penghasilan, dan menggunakan metode PPh 21 gross dan gross up.

- PPh 26: punya pekerja atau konsultan asing? Aplikasi ini juga bisa menghitung PPh 26 untuk karyawan yang termasuk subjek pajak luar negeri.

- Pembetulan pajak: Gadjian bisa membantu pembetulan pajak—akibat perubahan peraturan pajak—dengan perhitungan otomatis.

- Laporan pajak yang mudah: Pakai Gadjian bikin kamu nggak repot lagi kalau mau laporan SPT Masa di Coretax. Semua data pemotongan pajak sudah tersedia di aplikasi. Tinggal upload, langsung beres!

Mau tahu lebih banyak manfaat Gadjian untuk kemudahan hitung slip gaji dan pajak karyawan? Undang tim kami untuk presentasi! Atau, kalau nggak sabar, kamu juga bisa coba gratis atau langsung daftar berlangganan.