Bagaimana cara menghitung PPh 21 gaji ekspatriat atau karyawan asing di Indonesia? Apakah mereka juga dikenai aturan tarif efektif pajak penghasilan?

Sesuai ketentuan, tarif efektif PP No 58 Tahun 20231 maupun tarif progresif UU Pajak Penghasilan merupakan tarif untuk menghitung pajak PPh Pasal 21 wajib pajak orang pribadi dalam negeri. Sedangkan WNA termasuk wajib pajak luar negeri yang dikenakan pajak PPh Pasal 26. Tarifnya 20% atas penghasilan bruto atau tarif tax treaty antara Indonesia dan negara asal.

Meski demikian, ada kondisi tertentu yang membuat pekerja ekspatriat harus dikenai PPh 21 WNA dan bukan lagi PPh 26, yaitu apabila karyawan asing tersebut memiliki kewajiban pajak subjektif yang dapat mengubahnya menjadi wajib pajak orang pribadi dalam negeri.

Kewajiban subjektif orang pribadi

Kewajiban pajak subjektif orang pribadi adalah kewajiban pajak yang melekat pada individu sebagai subjek dan tidak dapat dilimpahkan ke orang lain. Mengacu ke UU Pajak Penghasilan No 36 Tahun 20082, Pasal 2 ayat (3) huruf a, kewajiban subjektif ini timbul pada saat orang pribadi:

Baca Juga: Cara Membuat Bukti Potong PPh 26 dan Contohnya

1. bertempat tinggal di Indonesia

Setiap orang yang berdomisili di Indonesia dengan sendirinya memiliki kewajiban pajak subjektif, baik WNI maupun WNA. Mereka menjadi subjek pajak dalam negeri, dan atas penghasilannya dikenakan PPh Pasal 21.

2. berada di Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan

Setiap orang asing yang berada di wilayah Indonesia lebih dari 183 hari, atau 6 bulan, dalam dalam kurun 12 bulan secara otomatis juga memiliki kewajiban pajak subjektif dan merupakan subjek pajak dalam negeri, sekalipun mereka adalah WNA.

3. dalam satu tahun pajak berada di Indonesia dan mempunyai niat untuk bertempat tinggal di Indonesia

Setiap orang yang berada di Indonesia dalam satu tahun pajak, dari Januari sampai dengan Desember, dan mempunyai maksud untuk berdomisili di Indonesia, juga merupakan subjek pajak dalam negeri.

Apabila karyawan ekspatriat memenuhi salah satu atau lebih dari tiga syarat di atas, maka timbul kewajiban pajak subjektif pada diri yang bersangkutan. Mereka menjadi subjek pajak dalam negeri. Seperti halnya WNI, atas penghasilan mereka dikenakan Pajak Penghasilan Pasal 21 WNA.

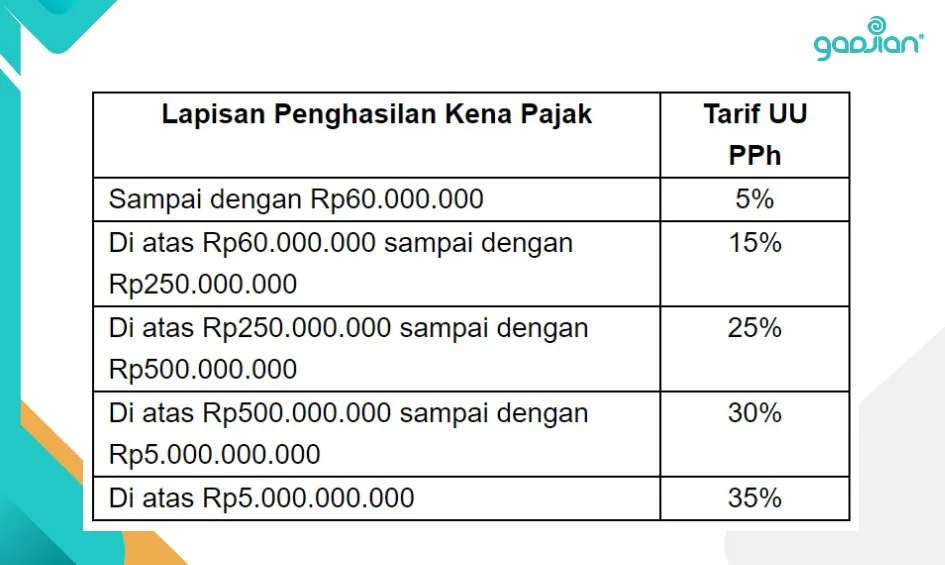

Tarif PPh 21 2024 untuk WNA

Perhitungan PPh Pasal 21 pekerja ekspatriat mengikuti ketentuan PP 58 Tahun 2023 dan Peraturan Menteri Ketenagakerjaan (PMK) No 168 Tahun 20233. Pada dasarnya, cara menghitung PPh 21 WNA terbaru sama dengan perhitungan PPh 21 WNI terbaru, yaitu menggunakan dua tarif:

1. Tarif efektif

Pemotongan PPh 21 bulanan karyawan ekspatriat menggunakan tarif efektif rata-rata (TER) bulanan dalam PP 58 Tahun 2023, yang dikelompokkan ke dalam tiga kategori sesuai PTKP wajib pajak. Tarif efektif langsung dikenakan atas penghasilan bruto yang diterima WNA dalam sebulan.

2. Tarif progresif

Perhitungan pajak terutang setahun pada masa pajak Desember menggunakan tarif progresif PPh 21 2023, yaitu tarif di Pasal 17 ayat (1) huruf a UU PPh. Dalam hal kewajiban pajak subjektif WNA baru timbul setelah awal tahun pajak, maka penghasilan neto disetahunkan lebih dulu sebelum dikenakan tarif progresif.

Cara menghitung PPh 21 ekspatriat

Petunjuk perhitungan PPh 21 2024 untuk WNA terdapat dalam PMK 168 Tahun 2023. Kita akan membahas dua contoh perhitungan, yaitu berdasarkan kapan timbulnya kewajiban subjektif WNA sebagai subjek pajak dalam negeri.

1. Karyawan WNA mulai bekerja di tengah tahun berjalan

Karyawan asing yang baru menjadi subjek pajak dalam negeri setelah awal tahun pajak serta mulai bekerja dan menerima penghasilan di tengah tahun berjalan.

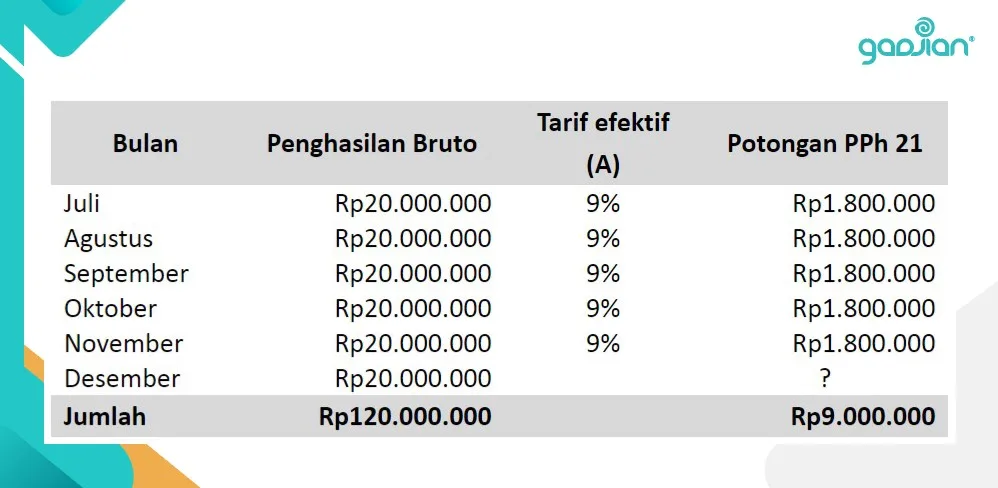

Awal Juli 2024, Jay Singh (WN India) pergi ke Indonesia pertama kalinya untuk bekerja di sebuah perusahaan IT di Jakarta dengan kontrak 3 tahun. Ia menerima penghasilan sebulan Rp20.000.000. Statusnya adalah kawin tanpa tanggungan (K/0).

a. Pemotongan PPh 21 bulanan

PTKP K/0 dikenakan tarif efektif PPh 21 Kategori A . Untuk penghasilan bruto Rp20.000.000, tarif pajaknya 9%. Lihat daftar lengkap tarif efektif bulanan PP 58 Tahun 2023!

Dari perhitungan di atas, diketahui jumlah penghasilan bruto Jay Singh setahun (Juli – Desember) adalah Rp120.000.000 dengan jumlah potongan pajak PPh 21 sampai November Rp9.000.000.

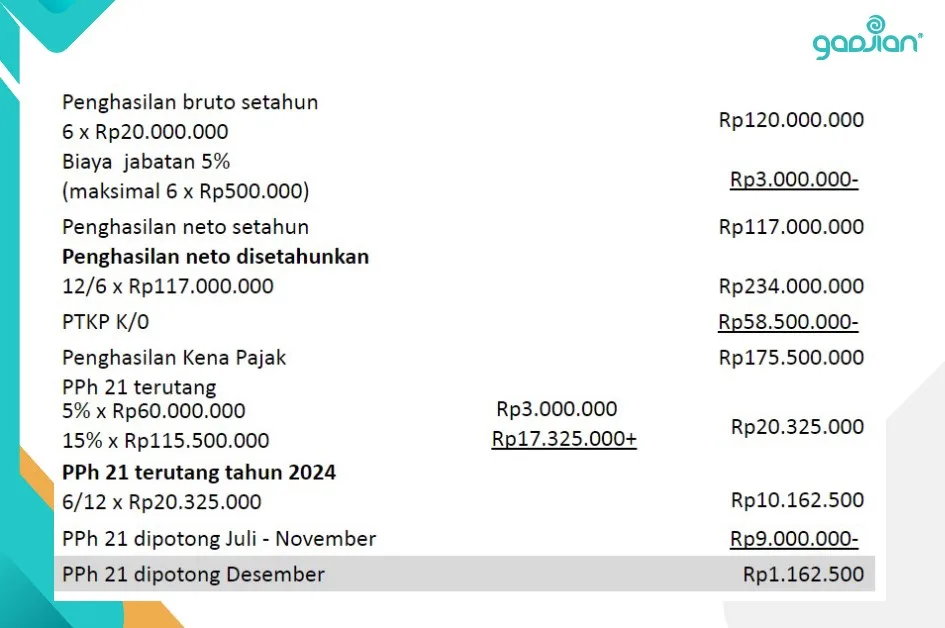

b. Perhitungan PPh 21 terutang setahun

Untuk pemotongan PPh 21 masa pajak terakhir atau Desember, dihitung lebih dulu PPh 21 terutang setahun menggunakan tarif progresif UU PPh, kemudian dikurangi PPh yang telah dipotong sampai dengan November.

Jay Singh bekerja hanya 6 bulan dalam tahun pajak 2024, mulai bulan Juli hingga Desember. Mengingat kewajiban pajak subjektif Jay Singh sebagai subjek pajak dalam negeri baru muncul di tengah tahun, tidak sejak awal tahun pajak, maka penghasilan neto disetahunkan.

Dalam hal penghasilan neto disetahunkan, pajaknya dihitung secara proporsional terhadap jumlah bulan dalam bagian tahun pajak bersangkutan.

Baca Juga: Aturan dan Ketentuan Lebih Bayar PPh 21 Terbaru

2. WNA jadi subjek pajak di awal tahun namun mulai bekerja di tengah tahun berjalan

Karyawan asing yang telah menjadi subjek pajak dalam negeri sejak awal tahun pajak namun mulai bekerja dan menerima penghasilan di tengah tahun berjalan.

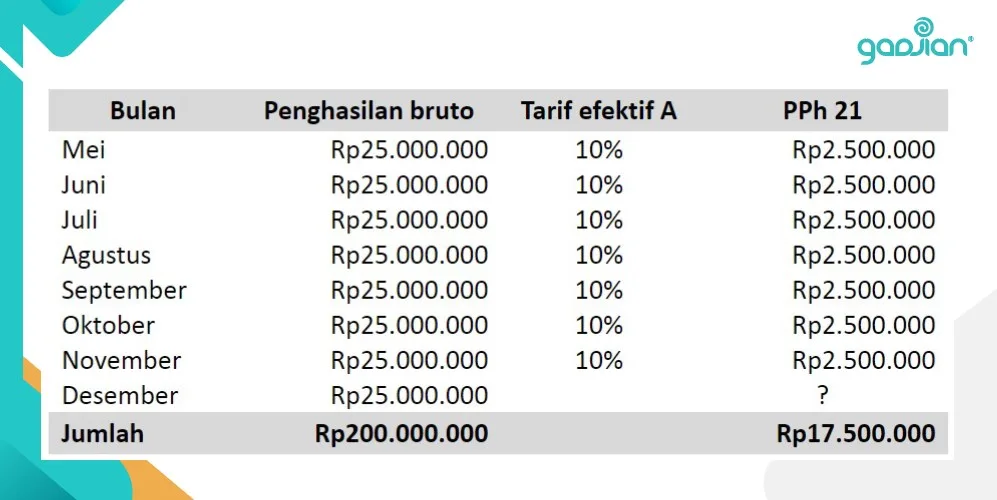

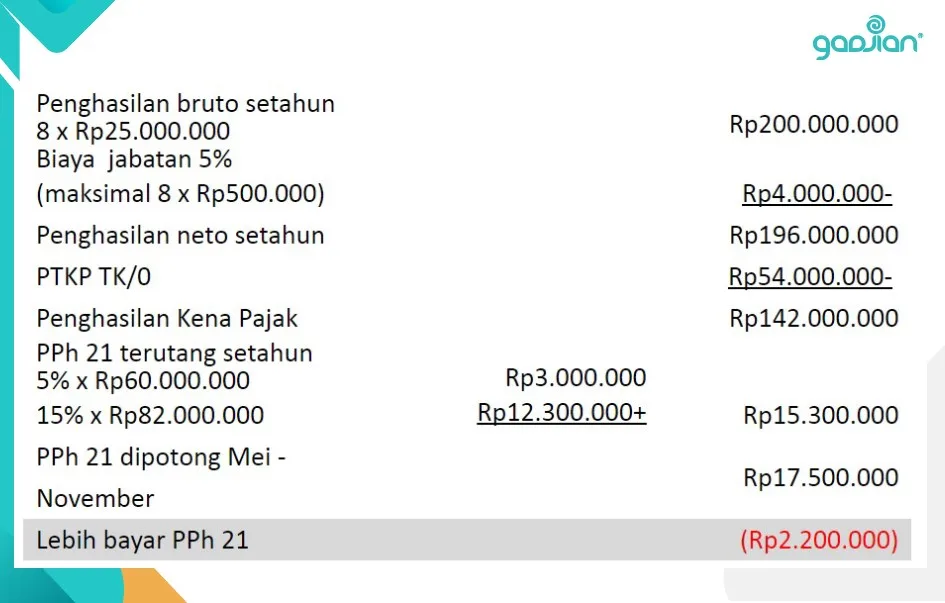

Sergei Kalashnikov adalah WN Rusia yang tinggal di Indonesia. Ia menyelesaikan kontrak 3 tahun bekerja di perusahaan A di Jakarta yang berakhir pada 31 Desember 2023. Ia kemudian pindah ke Bali, sampai akhir April 2024 dan tidak bekerja.

Awal Mei 2024, ia pindah lagi ke Jakarta karena direkrut sebagai karyawan kontrak untuk perusahaan B dengan gaji Rp25.000.000. Statusnya tidak kawin dan tanpa tanggungan (TK/0).

a. Pemotongan PPh 21 bulanan

Untuk subjek pajak dengan status PTKP TK/0 dikenakan tarif Kategori A. Penghasilan bruto Rp25.000.000, tarifnya 10%.

Penghasilan bruto Sergei tahun 2024 adalah Rp200.000.000 dan pemotongan PPh 21 sampai November adalah Rp17.500.000.

b. Perhitungan PPh 21 terutang setahun

Pada awal tahun pajak 2024, Sergei telah memiliki kewajiban pajak subjektif sesuai UU PPh karena sudah berdomisili dan bekerja di Indonesia 3 tahun. Meski ia mulai bekerja sebagai karyawan di perusahaan B di tengah tahun pajak, penghasilan neto tidak disetahunkan.

Ternyata, pada perhitungan pajak akhir tahun, tidak ada pemotongan pajak masa Desember, karena perusahaan kelebihan memotong pajak PPh 21 WNA sebesar Rp2.200.000 yang harus dikembalikan kepada karyawan bersangkutan.

Baca Juga: Komponen Penambah dan Pengurang PPh 21 2024

Hitung PPh 21 otomatis dengan aplikasi cloud

Nah, jika kamu tidak yakin apakah karyawan ekspatriat atau tenaga ahli WNA di perusahaan kamu dikenai PPh 21 atau PPh 26, atau kamu masih bingung membedakan mana pekerja asing yang harus disetahunkan penghasilannya dan yang tidak disetahunkan berdasarkan keadaan kewajiban subjektif, lebih baik kamu menggunakan aplikasi pajak online Gadjian.

Gadjian merupakan software HRIS dan payroll berbasis web yang dilengkapi dengan kalkulator PPh 21 WNA & PPh 26. Aplikasi ini dapat menghitung pajak penghasilan karyawan Indonesia maupun karyawan ekspatriat, termasuk tenaga ahli, secara akurat dan sesuai ketentuan perpajakan terbaru.

Jika menggunakan Excel, kamu melakukan semuanya manual, dari menentukan status PTKP, menghitung penghasilan bruto, menerapkan tarif efektif yang tepat, menghitung biaya jabatan, menghitung penghasilan neto, dan seterusnya. Bahkan, kamu juga perlu teliti melakukan perhitungan dengan rumus di setiap kolom untuk menghindari kesalahan.

Sebaliknya, dengan Gadjian, kamu cukup memasukkan data karyawan di pengaturan aplikasi, seperti status perkawinan dan jumlah tanggungan, besaran gaji, tunjangan, dan penghasilan lainnya yang dikenai pajak PPh 21. Selanjutnya, kalkulator gaji dan kalkulator pajak Gadjian akan bekerja secara otomatis menyusun slip gaji online karyawan termasuk potongan pajaknya setiap bulan.

Untuk perhitungan PPh 26 WNA, Gadjian juga dapat menerapkan tarif tax treaty bagi karyawan yang berasal dari negara yang menandatangani Perjanjian Penghindaran Pajak Berganda (P3B) dengan Indonesia, serta tarif PPh 26 di UU PPh. Jadi, jika kamu mempekerjakan konsultan asing dalam jangka pendek atau kurang dari 183 hari, Gadjian juga bisa menghitung pajak atas gajinya.

Kalkulator gaji dan pajak merupakan fitur Gadjian yang paling banyak dibutuhkan HR/Finance, karena sangat efisien untuk menyelesaikan payroll karyawan. Selain menghemat waktu kerja dan menekan error, aplikasi ini juga menghemat biaya kelola administrasi karyawan.

Sumber